2022年8月電子元器件采購與行情預判

一、8月宏觀經濟

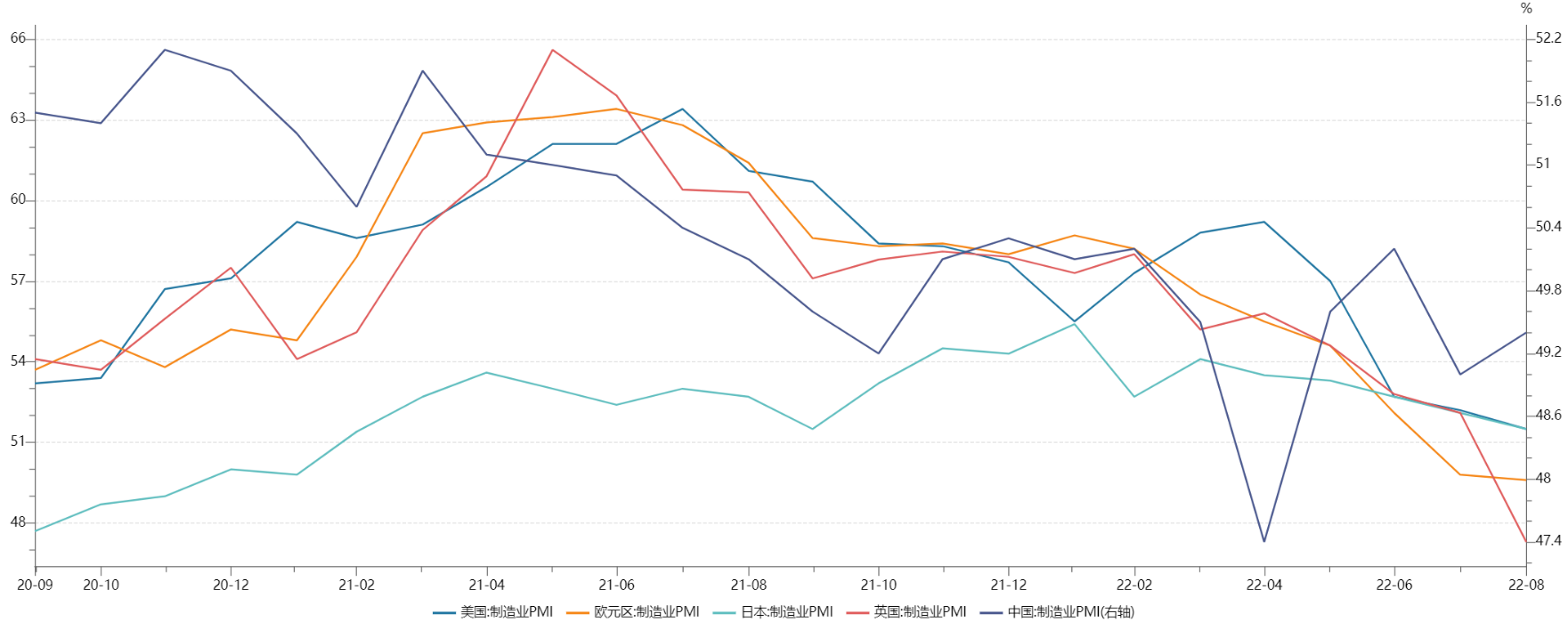

1、全球制造業持續下挫,復蘇動力趨弱

8月,全球制造業PMI指數持續走弱,制造業增速持續放緩,復蘇動力進一步趨弱。分區域看,除中國小幅回升外,包括美國、歐元區、日本及英國及中國等國家/區域制造業PMI均大幅下滑,全球經濟下行壓力加大。

8月主要國家制造業PMI

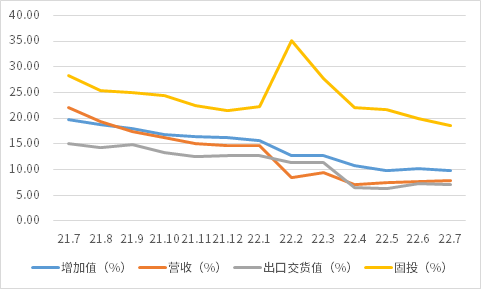

2、電子信息制造業持續增長,保持穩定

1-7月,中國電子信息制造業生產穩定增長,出口規模繼續擴大,企業營收穩步提升,投資保持快速增長。

2022年1~7月電子信息制造業運行情況

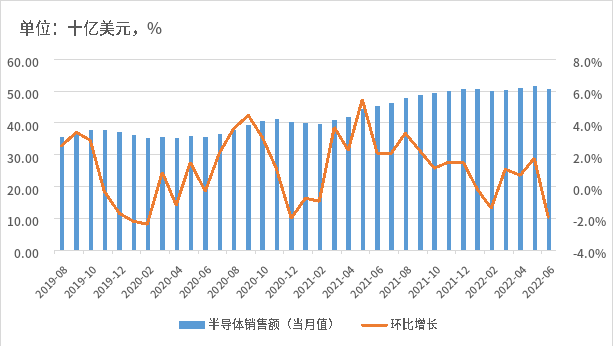

3、半導體增速走低,指數下挫

根據統計,2022年6月全球半導體行業銷售額為508億美元,環比下降1.9%,半導體芯片銷售市場開始“降溫”。

2022年6月全球半導體行業銷售額及增速走勢

從資本市場指數來看,8月費城半導體指數跌幅達10.1%,中國半導體(SW)行業指數小幅回落2.60%,主要受芯片法案、終端需求及通脹等因素影響,市場對全球芯片銷售前景轉向悲觀。

8月費城及申萬半導體指數走勢

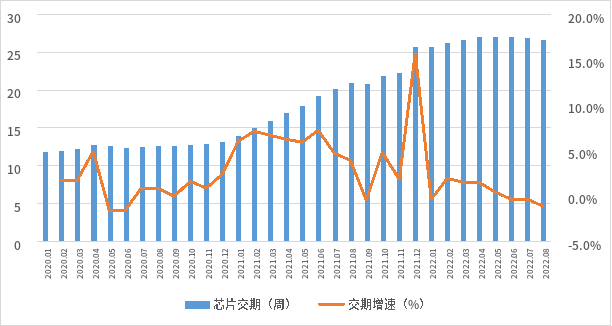

二、8月芯片交期趨勢

1、整體芯片交期趨勢

8月,全球芯片交貨周期持續緩解,自6月以來連續三個月下滑,反映出當前全球芯片供應鏈壓力整體得到一定緩解。

8月芯片交期趨勢

2、重點芯片供應商交期一覽

據最新Q3 貨期及價格趨勢來看,除車規/工控類級MCU、MOSFET、IGBT 等部分產品價格預期上漲,交期仍未緩解外,整體供需已出現較大緩解。

2022Q3重點芯片供應商芯片交期一覽

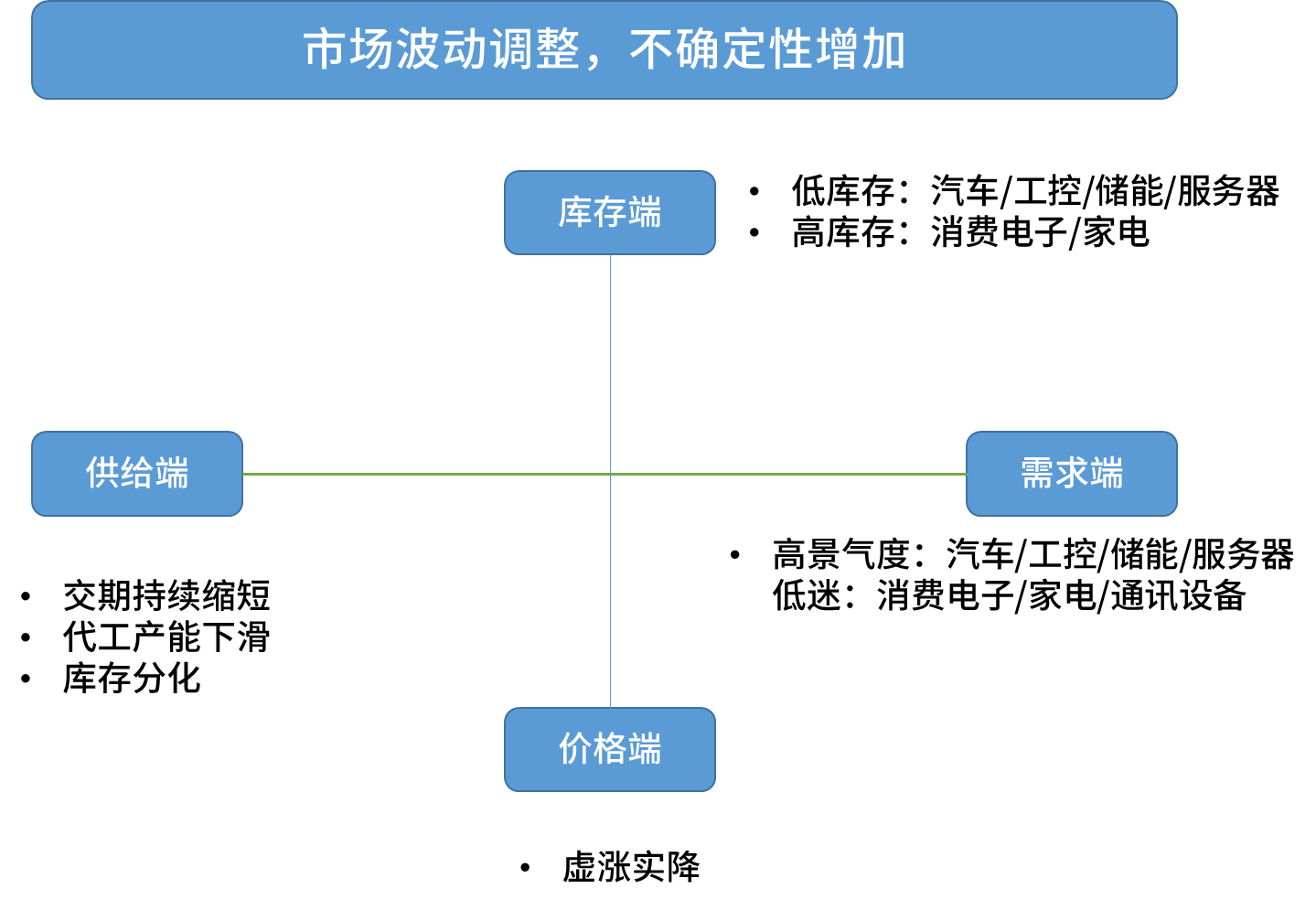

三、8月訂單及庫存情況

從企業訂單及實際庫存情況來看,ST、TI、NXP及Infineon等汽車/工控類廠商需求依舊旺盛,Intel、AMD、高通及聯發科等消費類廠商陷入低迷,需求分化明顯。

頭部企業訂單及庫存情況

庫存情況:高>一般>低>較低>無

四、8月半導體供應鏈

8月,國內外半導體市場依舊維持較高發展預期,但仍舊不能忽略家電、消費等終端市場低迷所帶來的的動蕩。

1、半導體上游廠商

(1)硅晶圓/設備

2022Q2全球硅晶圓出貨量創下歷史新高。整體來看,6寸客戶庫存調整壓力較大,但8寸、12寸需求健康。

全球半導體設備及硅晶圓頭部企業訂單情況

(2)原廠

經歷了去年的超級旺季以及“芯片荒”下不斷加碼的產能,8月芯片行業逐漸承受需求疲軟及高庫存帶來的壓力,直接表現就是價格進一步下跌。

8月主要原廠最新動態

(3)晶圓代工

除臺積電、三星及格芯等頭部代工廠維持穩定的產能及價格外,其他如聯電、世界先進及力積電等產能和需求均出現松動。

8月主要晶圓代工廠最新動態

代工廠 | Q3產能利用率 | 最新動態 | Q3價格趨勢 |

臺積電 | 100% | 明年至少調漲3%,成熟制程可能上漲6% | 維穩 |

三星 | 100% | 良率改善或提價15%~20% | 上升 |

聯電 | 100% | 進入庫存調整期,部分客戶削單 | 穩定 |

中芯國際 | 100% | 這一輪周期調整至少要持續到明年上半年 | 維穩 |

格芯 | >100% | 2023年或將對部分代工工藝提價8% | 上升 |

世界先進 | 81%至83% | 庫存調整或需2~4季度 | 維穩,有調降空間 |

力積電 | >95% | 量產計劃估將延至2024年 | 趨弱 |

(4)封裝測試

消費類、家電等中低端封測產能陷入“殺價搶單”困局,中小型封測廠商業績大幅下滑,業績下滑的情況或將蔓延至日月光、長電科技等一線封測廠商。

主要封測廠商動態情況

封測企業 | Q3產能利用率 | 最新動態 |

日月光 | >80% | Q3營收維穩 |

長電科技 | >85% | 強化高性能封裝技術布局 |

通富微電 | 80%-90% | 下半年AMD公司5nm產品導入 |

華天科技 | >85% | 已具備chiplet封裝技術平臺 |

中小封測廠 | 40%-70% | 客戶違約行為漲價,“殺價搶單”頻現 |

2、分銷商

上半年,半導體分銷行業仍維持較高景氣度。從未來發展方向來看,加速向技術分銷商轉型、布局上游設計是大趨勢之一。

8月主要元器件分銷最新動態

分銷商 | 最新動態 |

艾睿電子 | 2022財年中報歸母凈利潤7.35億美元,同比增加64.46% |

文曄 | 除手機外,工業、車用、數據中心庫存也升高,但需求并未轉弱;未來投資于高成長的產品與應用如第三代半導體、電動車、能源管理、云端及5G相關產品等 |

大聯大 | 半導體需要1~2季度消化庫存,今年底前仍處高位 |

深圳華強 | 半年度凈利潤5.22億元,同比增長20.41% |

明嘉瑞 | 芯片價格回落之下,看好并將積極推廣國產品牌 |

雅創電子 | 股東大會通過收購歐創芯議案 |

英唐智控 | 公司MEMS微振鏡募投項目子公司正辦理工商注冊登記手續 |

商絡電子 | 已完成收購深圳星華港及其子公司中國香港華港 |

潤欣科技 | 擬與思邁芯在車規級芯片等設計開發中開展合作 |

3、終端應用

(1)消費電子

8月,以智能手機、PC等為代表消費類廠商及代工廠對于年內訂單需求均呈悲觀預期,消費類需求正進入新一輪的衰退周期。

8月消費電子部分廠商動態

類別 | 企業 | 最新動態 |

智能手機 | 蘋果 | Q3出貨量呈保守預期 |

三星 | 已縮減越南工廠智能手機產量;經銷商庫存近5000萬 | |

小米 | Q2出貨量降26%,庫存較高(超過3千萬) | |

富士康 | 智能手機需求正在放緩,本季度持謹慎態度 | |

PC | 聯想 | 今年PC需求約3~3.1億臺,比疫情前或有10%的下降 |

華碩 | PC仍需幾個季度進行調整,最快預期到明年上半年 | |

廣達 | 今年全年將直砍超過2成、跌破6000萬臺 | |

仁寶 | 預期今年度出貨量將年減2成 | |

緯創 | Q3筆電出貨與Q2持平 | |

英業達 | Q3筆電出貨趨保守 |

(2)汽車

2022Q2,全球電動汽車同比增長61%,遠超傳統汽車銷量,預計2022年底全球新能源汽車滲透率將達到13%。從具體廠商來看,與比亞迪、特斯拉等新勢力車企“突飛猛進”相比,豐田、大眾等傳統車企“疲態盡顯”。

8月汽車廠商最新動態

廠商 | 最新動態 |

比亞迪 | Q2銷量達(35.4萬輛)超越特斯拉成為全球最暢銷的電動汽車品牌 |

特斯拉 | Q2銷量同比增長 27%,訂單積壓至明年 |

寶馬 | Q2電動汽車銷量同比增長 18% |

大眾 | Q2電動汽車銷量同比下降 9% |

豐田 | 7月全球產量706547輛,同比減少8.6% |

本田 | 汽車供應鏈欲撤離中國 |

馬自達 | 計劃將部分供應鏈和組裝廠從中國轉出 |

大發 | 國內產量下降14% |

福特 | 原材料成本方面的壓力預計不會在短期內緩解 |

(3)工控

受益于制造業復蘇和新能源汽車、光伏等領域投資提速,包括西門子、施耐德及匯川等工控廠商訂單迎來爆發式增長,施耐德、菲尼克斯、圖爾克等部分廠商也不斷調漲旗下產品價格。

8月工控廠商最新動態

廠商 | 最新動態 |

SICK | 8月1日起中國區再次漲價12%-30% |

?西門子 | PLC、伺服等產品業績高速增長,訂單積壓超過130億歐元 |

ABB | 收購西門子低壓NEMA電機業務 |

施耐德 | 9月1日起大型PLC漲價8% |

菲尼克斯 | 8月1日起中國區再次調漲報價 |

TURCK | 9月1日旗下產品全球執行臨時附加價 |

匯川技術 | 上半年通用自動化、工業機器人業務取得較快增長 |

埃斯頓 | 公司機器人核心部件中部分驅動系統和控制系統已經和移動機器人、服務機器人客戶形成合作 |

麥格米特 | 公司新能源汽車相關訂單增速較快 |

(4)儲能

8月,錦浪科技、華自科技及固德威等儲能PCS頭部廠商上半年訂單及應收增長較快,預計下半年行業迎來產能快速提升時期。包括陽光電源、古瑞瓦特及首航新能源等多個廠商均與儲能產業鏈相關企業建立了戰略合作關系,預示著行業競爭發展已進入新階段。

8月部分儲能廠商最新動態

廠商 | 最新動態 |

Enphase | 美國史上最大氣候法案出爐,公司迎來利好 |

古瑞瓦特 | 和天合光能戰略簽約,雙方將加強組件/逆變器及細分行業應用等技術合作 |

華自科技 | 去年末在手訂單30余億元,今年上半年有新增訂單 |

陽光電源 | 與寧德時代簽署戰略合作協議,擴大儲能產品全球化應用 |

固德威 | 上半年營收同比增長33.61%,儲能逆變器銷量約6.87萬臺 |

錦浪科技 | 當前訂單溢出現象可能會延續到2023Q1;Q3、Q4是產能快速提升時期 |

華為 | 關注液流電池在儲能領域發展 |

首航新能源 | 與奮達科技簽署戰略合作框架協議 |

禾邁股份 | 與壘知集團合作布局光伏儲能領域 |

立新能源 | 擬以42.10億元投資建設包含20萬千瓦儲能系統等 |

海能實業 | 子公司擬18.6億元投建4GWh儲能電池項目 |

德賽電池 | 公司儲能電芯相關產品尚在研發中 |

(5)通訊設備

全球市場方面,愛立信、諾基亞等廠商宣布年內將全面退出俄羅斯市場。國內市場方面,截至2022年7月,三大運營商累計5G套餐用戶近9.50億戶,行業增長進入穩定期,包括中興、華為等頭部廠商開始謀求創新轉型。

8月通訊設備廠商最新動態

廠商 | 最新動態 |

諾基亞 | 未來將全面退出俄羅斯市場 |

愛立信 | 2022年年底前徹底關閉在俄辦事處 |

中興通訊 | 未來2-3年國內傳統網絡投資占比下降,算力基礎設施投資占比上升 |

華為 | 2022H1運營商業務收入為1427億元,增長4%,未來營收增長空間減少 |

烽火通信 | 2022H1實現營收140億元,同比增長16.62%,運營商業務保持穩固 |

(6)服務器

隨著消費類業務陷入瓶頸,在服務器高增長預期背景下,以高通為代表的Arm架構廠商計劃重返服務器市場。

8月服務器廠商最新動態

企業 | 最新動態 |

高通 | 擬推出一款服務器專用新芯片,重返服務器市場 |

英特爾 | 披露綠色數據中心技術框架,推出開放通用服務器平臺OCSP |

AMD | 將與騰訊合作打造自研服務器,疑似使用二代霄龍 |

浪潮信息 | 將“AllIn液冷”納入公司發展戰略 |

超聚變 | 服務器全面支持最新英特爾數據中心 |

聯想 | 新目標:成為服務器領域第一名 |

(7)家電

國內外家電業需求持續下滑,三星、LG及美的等國內外代表廠商采購需求趨弱。

8月家電頭部企業最新動態

企業 | 最新動態 |

三星 | Q4將再砍電視面板訂單約兩成 |

LG | 繼續砍單面板采購量 |

索尼 | 家電庫存有所好轉 |

美的 | 營收突破1800億,持續深化ToB轉型 |

TCL | 家電面板需求下滑 |

五、分銷與采購機遇及風險

1、機遇

(1)規格升級,下半年Wi-Fi芯片需求保持強勁

盡管消費電子應用需求疲軟,但在元宇宙、5G、AI人工智慧的各種延伸服務帶動下,Wi-Fi 6芯片在個人電腦及路由器市場逐步取代Wi-Fi 5,帶來產業鏈從芯片到模組到應用的升級換代機遇。預計下半年Wi-Fi和其他網絡芯片需求將維持高景氣度。

(2)應用成熟,車載攝像頭迎來加速放量

當前,車載攝像頭相較于毫米波雷達和激光雷達等,成本低和硬件技術相對較成熟,因此成為率先成為汽車智能化應用的核心傳感器。疊加政策指引以及電動車企引領智能化浪潮,將助推下半年車載攝像頭的加速發展。預計2025年中國市場乘用車攝像頭搭載量將增長至超1億顆,2021-2025年年復合增長率CAGR 21%。

2、風險

(1)需求下滑,顯卡市場或將降價清庫存

受終端PC、礦機等市場需求放緩和制造商采購意愿下滑的影響,2022Q2的GPU(含獨顯 / 集成部件)銷售額環比下跌14.9% 。其中,英偉達銷售額降幅達25.7%。相比之下,AMD GPU跌幅也達到了7.6%。從供應鏈最新信息顯示,9月開始廠商和經銷商或將通過降價、促銷加大清庫存力度。

(2)庫存去化,MLCC/芯片電阻需求持續低迷

根據供應鏈最新信息,當前MLCC、芯片電阻標準品都在庫存去化階段,除了車用、工控、醫療、低軌道衛星等領域需求仍維持穩定,其他如消費類等庫存周期超過三個月亟待“去庫存化”的成品庫存可能超過半年。從出貨量來看,預估Q3 MLCC、芯片電阻標準品等跌幅將達5%至10%,Q4若庫存去化持續,出貨量恐繼續下探。

六、小結

8月,芯片供需行情分化趨勢愈發明顯,隨著芯片廠商新增產能開出,疊加消費/家電類富余產能轉至汽車、工控等短缺領域,此前因供需失衡、貿易爭端及疫情反復等多方面原因造成的缺芯熱潮正回歸理性。

編輯:ZQY 最后修改時間:2022-09-14