����ِ���x��ȫ�����M�댧�w���^�����Mչ�ͳ�·

2022��a�I�珛�����N�������顱�ĉ���Ϣ������朮a���L�_20���M�d����u�ġ�����L�������L���������ɽ�����Ą��ҡ�ͨ؛��Û�������߄���Ť�D���Ƽ��I�ڶ����ȳ����N���������ޡ�ʾ����������������MƷȫ����ؓ���L�����֙C����X��������MƷ�Ĵ������ѳ��F�»���ȫ����X��؛��һ����ͬ���½�4.7%�������֙C��؛��5��ͬ���½�10%��9600�f�����Į�ǰ�Y�������鿴�����M��Ј���ή�s���鏛�a���Iȱ�ڰ댧�w�ИI���^�đ���֮����ʲô���µij�·���Ј�������������Č���Ƚ����˗U�댧�w�S��Ӣ�ؠ�����ͨ��Ӣ���_���l�ƣ�QORVO��̩�Ƽ����R픿Ƽ��ȵ�����ؔ�lչ����

�댧�w���M������^���c�S�����¼��ȠI�պ͚wĸ������r ��λ���|��Ԫ

Ӣ�ؠ����Pע�Ԅ��{�lչ

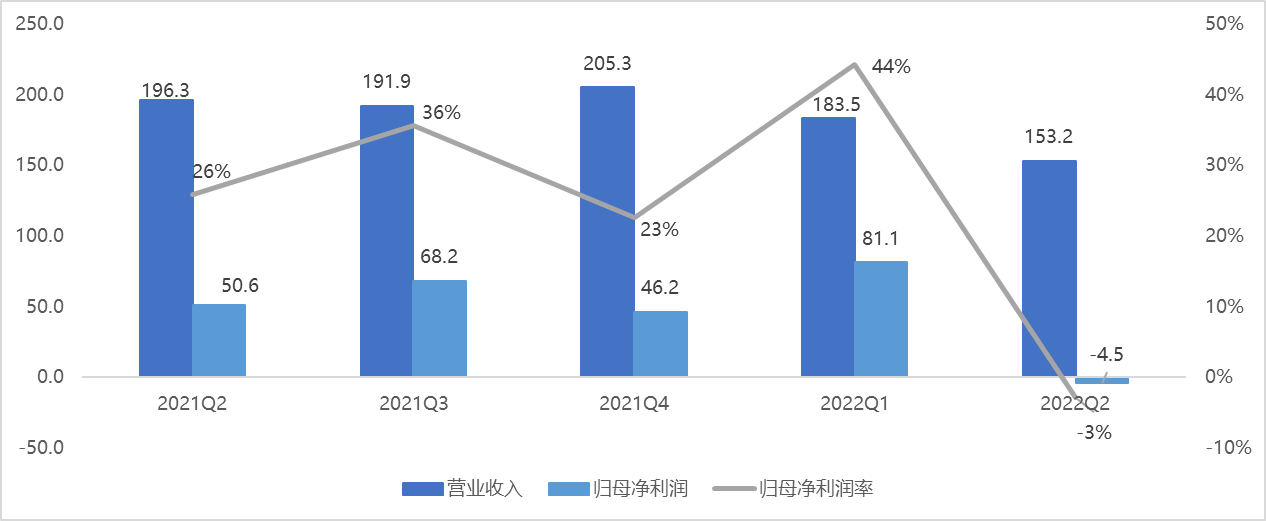

Ӣ�ؠ���2022��ڶ����ȵĿ������153.2�|��Ԫ�����ȥ��ͬ�ڵ�196.3�|��Ԫ�½�22%���cԭ���AӋ��180�|��Ԫ������h���wĸ��̝�p��4.5�|��Ԫ�����ȥ��ͬ�ڵ�50.6�|��Ԫ�½�109%��ͬ�r��ë���ʏ���һ���ȵ�50.4%�µ���36.5%��Ҳ�h����Ӣ�ؠ�ԭ���AӋ��48%��Ӣ�ؠ��o����1999�������ؔ����ֵ߀��ADM��Խ�����I����ȡ�

Ӣ�ؠ��vʷ���Ƚ��I��r ��λ���|��Ԫ

�Բ��T���֣���2022��ڶ������У��͑���Ӌ��I�գ�CCG���I�՞�76.65�|��Ԫ��ͬ���½�25%���h���½�18%���������ĺ��˹����ܘI�գ�DCAI���I�՞�46.49�|��Ԫ��ͬ���½�16%���h���½�23%���W�j��߅���I�գ�NEX���I�՞�23.33�|��Ԫ��ͬ�����L11%���h�����L6%������Ӌ��͈D�ΘI�գ�AXG���I�՞�1.86�|��Ԫ��ͬ�����L5%���h���½�15%��Mobileye�ĠI�՞�4.6�|��Ԫ��ͬ�����L41%���h�����L17%��

Ӣ�ؠ����ȠI����r ��λ���|��Ԫ

Ӣ�ؠ���ʾ���I�մ�����µ���ԭ���ǽ��������Լ�������X�������»�������߀Ҫ����������ɵĹ������\ݔ���}��ͬ�r��Ӣ�ؠ���Q2ؔ������ʽ���������ص��Pͣ��wind down����һֱ̎��̝�p��B�İ��v��OPTAne�����g���P�I�գ�ԓ�I�յ��P�]Ҳ����Ӣ�ؠ�����5.59�|��Ԫ�Ĝpֵ���AӋ2022��������ȵ�������150��160�|��Ԫ֮�g��ë���ʼs��43.2%��Ҳ�{�͌�2022��ȫ��ĠI���A�ڣ��AӋ�I��Ҳ��ԭ����760�|�{�͵�650��680�|��Ԫ֮�g��

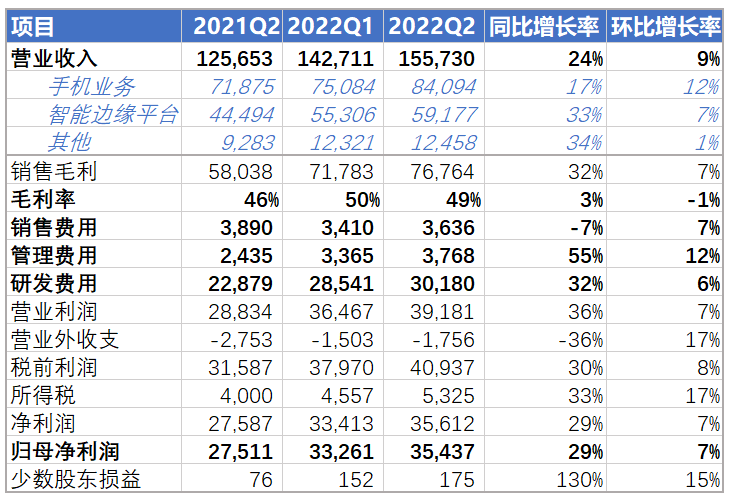

�ڱ����I���I���½��Լ����L�ž��Ĵ��£�������ֵ���Pע���ǣ�Ӣ�ؠ�5��ǰ����Y��ُ��Mobileye���ɞ��@�ݑK����ؔ�Ո�����y�õ����c��Mobileye���������ͬ�����L41%���@�������h����ͬ��ȫ����܇�a�����L�ʡ�����Ӣ�ؠ����ԣ��˕r�I�����L���ŵ�Mobileye�o����һ�����c�Pע���I��

��ͨ�����W����܇оƬ�I�ն�Ԫ���Գɹ�

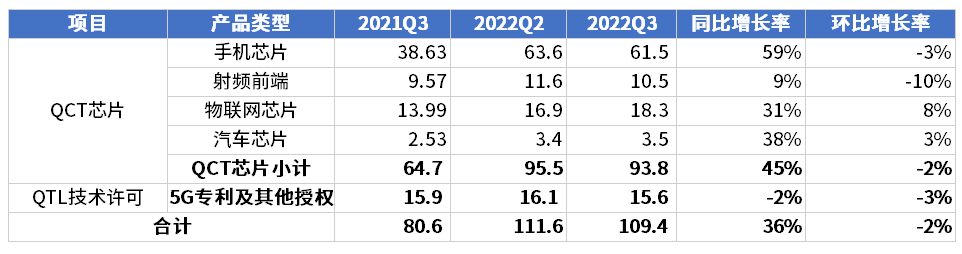

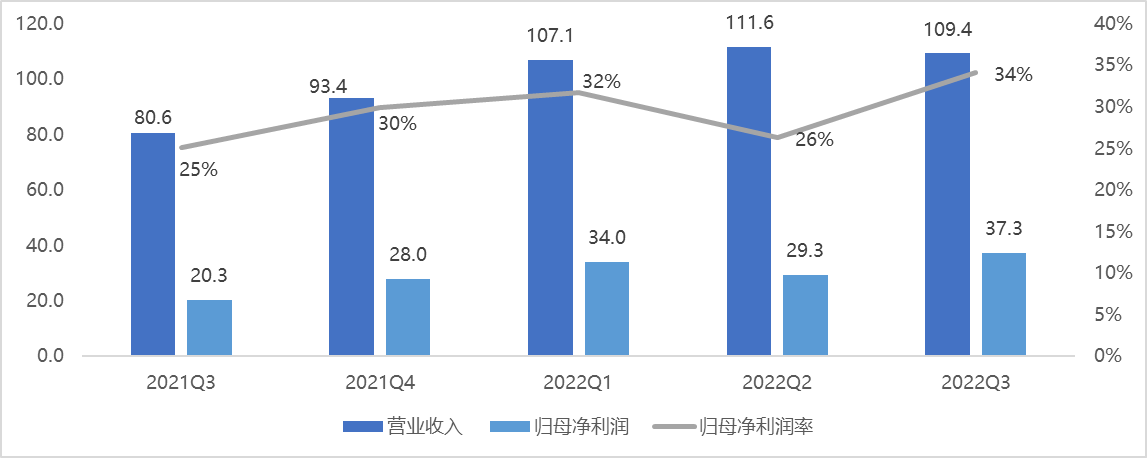

�M���������^�����h���������֙C�Ј��ž������؎��������𣬸�ͨQ3��109.4�|��Ԫ�I�պ�37.3�|��Ԫ�wĸ���������F�����A�ڡ�����QCT�I�ՠI��93.8�|��Ԫ��ͬ�����L45%���h���½�2%��оƬ�M���r���������vʷ�����¸ߵ����W����܇���P�I�ՠI�գ����_�����M��Ј�����������������Ӱ푡�

�ԮaƷ��̈́��֣��֙CоƬ�I�՞�61.5�|��Ԫ��ͬ�����L59%���h���½�3%�����lǰ�ˠI�՞�10.5�|��Ԫ��ͬ�����L9%���h���½�10%�����WоƬ�I�՞�18.3�|��Ԫ��ͬ�����L31%���h�����L8%����܇оƬ�I�՞�3.5�|��Ԫ��ͬ�����L38%���h�����L3%��

��ͨ���ȠI����r ��λ���|��Ԫ

��ͨ�vʷ���Ƚ��I��r ��λ���|��Ԫ

��Q3ؔ��l����ͬ�r����ͨ������ͬ���Ǽӏ����Ժ�������Pϵ�����������L�s���������p�����ڙ��S�Ʌf�h���L��2030��ף��Ȱ���3G-5G��Ҳ����δ����6G��ͬ�r���p�����g�aƷ����ĺ������������֙C��չ����PC��ƽ���XR�I�����ۮ��º�δ����оƬ���֙C���^��Ȕy�֣�����ͨδ��I�հlչ�γɷ���֧�Ρ�

Ӣ���_����܇���T�I�����|�������c��

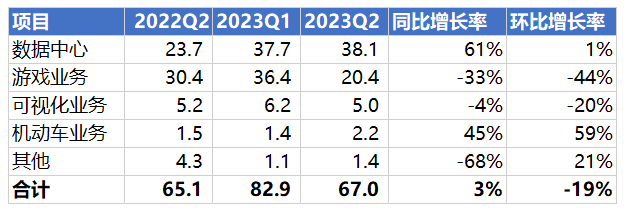

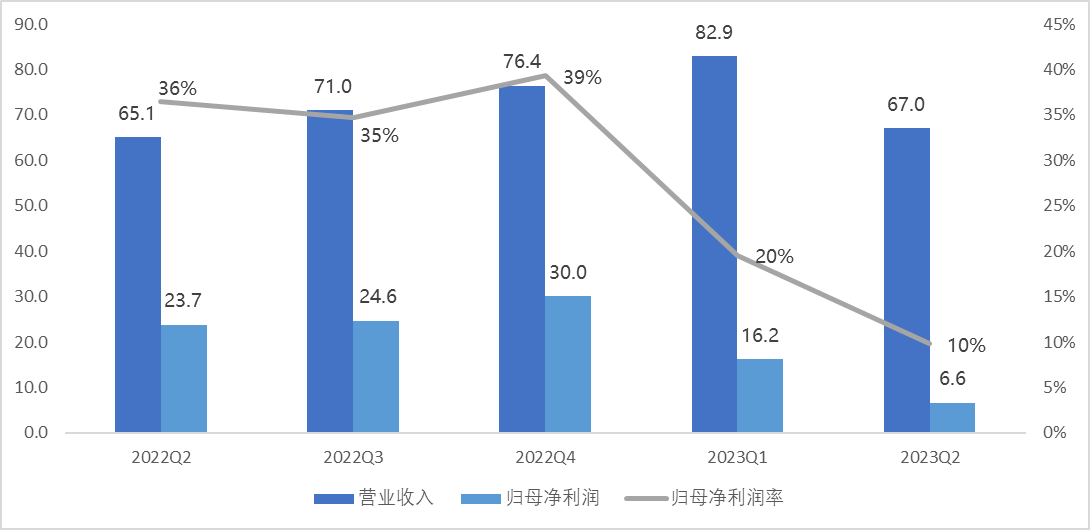

��Ӣ���_������ԓ��˾��2023ؔ��ڶ�ؔ��ؔ����@ʾ��Ӣ���_�ڶ�ؔ���I�՞�67.0�|��Ԫ���c����ͬ�ڵ�65.1�|��Ԫ������L3%���c��һؔ����82.9�|��Ԫ����½�19%���wĸ��������6.6�|��Ԫ���c����ͬ�ڵ�23.7�|��Ԫ����½�72%���c��һؔ����16.2�|��Ԫ����½�59%��

����ȫ�����L�_ʼ�ž���Ӣ���_�I�ՃHͬ�����L3%��67.0�|��Ԫ�������^�^ȥ�ׂ��������@�ž����@һ���FҲδ�_��������ĠI��Ŀ��81.0�|��Ԫ����Ҫ������Α��T�I��ͬ�ȴ��33%��Ȼ����Ӣ���_����܇�I�Յs�ڼ��ٰlչ��ؔ���@ʾ��Ӣ���_��܇���Tͬ�ڌ��F�������ֹ��õĘI��ӛ䛣��I���_2.2�|��Ԫ���^��һ�������L59%�������������L1%���⣬��܇��Ψһ���F���L�ĘI�գ���

Ӣ���_���ȠI����r ��λ���|��Ԫ

Ӣ���_�vʷ���Ƚ��I��r ��λ���|��Ԫ

��Ӣ���_�ڶ�����ؔ���Ԓ���h�ϣ�ԓ��˾��ϯؔ�չ�Collete Kress��ʾ������܇���T�I�����|��һ��"���c"��"����ڶ����ȣ���˾ȡ�õď������L������܇AI��Q�����Ƅӵģ����а���AI��œ���Ԅ��{�I�յ����롣�S������Դ��܇�N�������L���҂����Ԅ��{��ă����������@���҂����ŵڶ��������҂���܇���T�I�յ�һ�����c�����NVIDIA Orin�����ܴ�İlչ���^��"

��ǰ��Ӣ���_�����c��܇�ИI�Ĕ��ټҺ�����飬������܇�����̡���܇��˾���㲿�������̺ͳ�����˾�Ⱥ������_�l�Ԅ��{�g��Ӣ���_��܇���Tϵ�yоƬ�aƷDrive Orin�ѽ����d��ε���������25��늄���܇�����̵�܇�v�ϡ����⣬Ӣ���_�����c피���܇�����̺������Ƴ����_�ŵ��Ԅ��{���܇��AV��ƽ�_Drive Hyperion��÷ِ��˹-���Y��ʹ��Ӣ���_Drive AV��2024���܇��ṩ��������2025�꣬�����°l���Ľݱ�/·����܇Ҳ����ʹ��ԓƽ�_��

�l�ƣ�4G���߶�5G�aƷ���ţ�Wi-Fi7��Q�������I�ИI

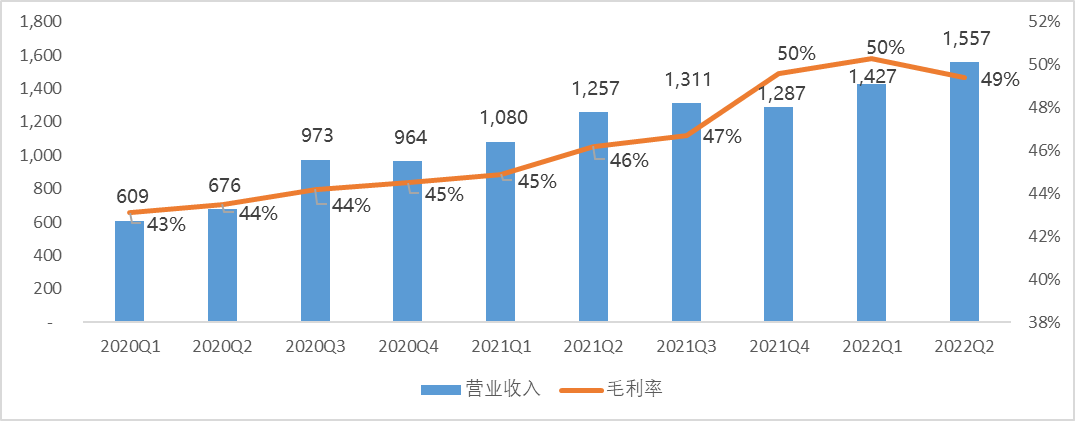

�l����7��29�հl��2022Q2�I����22Q2��˾�I��1,557.3�|���_�ţ��s51.9�|��Ԫ��,ͬ�����L24%���h�����L9%���wĸ��������354.4�|���_�ţ��s11.8�|��Ԫ����ͬ�����L29%���h�����L7%��

�l�ƚvʷ���ȠI�պ�ë����r ��λ���|���_��

�ԮaƷ��̈́��֣��֙C�I�գ�Q2 4G���߶�5G�aƷ���ţ���˾���{22��ȫ�������֙C��؛����22Q2ͬ�����L17%���h�����L12%��ռ������54%����Ҫ�����ڹ�˾��Ş�߶�5G�aƷ�����L�Լ��dz����ŵ�4G����˾���{ȫ�������֙C��؛���A�y���AӋ2022��ȫ�������֙C��؛����12��12.7�|����ͬ���½�6%-11%����ǰ�A�ڞ�13.5�|����ȫ��5G��؛���AӋ��6�|���ң�ͬ�����L20%����ǰ�A�ڞ�6.6-6.8�|����

����߅��ƽ�_���߶ˮaƷ������ʢ����˾�Ƴ�Wi-Fi7��Q�������I�ИI��22Q2ͬ�����L33%���h�����L7%��ռ������38%����Ҫ������Wi-Fi6��5G�{�ƽ��{�����ҕ�Լ��Α�C����I���Q�CASIC�Ȏ���Ҫ�aƷ�ij��m���g�������Ƅӡ���Ҫ�������M�����Ĝp�����ҕ��ƽ����X�������ܵ���һ����ؓ��Ӱ푣������о��͟o���B�ӽ�Q�����ϣ��e��Wi-Fi6��5G�{�ƽ��{����10GPON��������Ȼ���š���˾�������Ƴ�Wi-Fi7��Q�������AӋ����2023Q1���a��

�l�Ƽ���ؔ����r ��λ�����f���_��

Qorvo�������֙C�Ј�ƣܛ�����������������������

������棬Qorvo�ĠI�՞�10.4�|��Ԫ��ͬ���½�7%���h���½�11%�������ƄӮaƷ�I��7.3�|��ͬ���½�12%���h���½�15%�����A�Oʩ�͇����aƷ�I��3.0�|��ͬ�����L10%���h�����L0.3%��Qorvo���ü���ϯ���й�Bob Bruggeworth��ʾ��Ŀǰ����Ͷ�Y���U��������L�ĽK���Ј���Ӱ����������W�B�ӣ��Դ�������Դ�D�Q�͇����������w�����֙C�Ј���uƣܛ��������������������K���Ј��������š�

Qorvo���ȠI����r ��λ���|��Ԫ

Qorvo�vʷ���Ƚ��I��r ��λ���|��Ԫ

̩�Ƽ���ȫ�沼����܇�Ј�

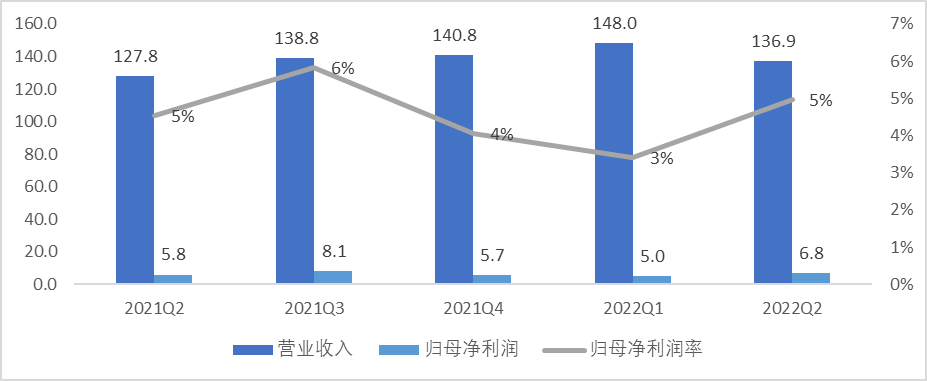

8��26�գ�̩�Ƽ���¶2022���ϰ���ؔ��ؔ���@ʾ��ԓ��˾�ϰ��ꌍ�F�I�I����285�|Ԫ��ͬ�����L15%�����У�Q1 148.0�|Ԫ��Q2 136.9�|Ԫ�������F�wĸ������11.8�|Ԫ�����У�Q1 5.0�|Ԫ��Q2 6.8�|Ԫ����ͬ���½�4.11%����ڶ����Țwĸ������6.8�|Ԫ���h�����L35%��

����ڃ�ԓ��˾�댧�w�I�Ռ��F�I�I����76.6�|Ԫ��ͬ�����L14%���I��ë���ʞ�42%�����F������17.26�|Ԫ��ͬ�����L32%����Ҫ����������܇�����I���I���оƬ������Ȼ��ʢ����ؔ�����댧�w�I�Ձ�Դ����܇�����I�c���������ռ�ȷքe��48%��24%���ϰ��ꌦ��܇�ИI�I�������ͬ�����L21%�����I�I����ͬ�Ȍ��F24%���^�����Lˮƽ�������c�aƷ�����������w�ܣ��������o�����ESD/TVS�ȣ���MOSFET���ʹܡ�ģ�M�c߉IC����aƷ�����^ȥ��ͬ�ھ������L��������MOSFET����ͬ�����L23%���w�F�˹�˾ԓaƷ����܇�����I���I���ȫ���I�ȸ�������

�aƷ���ɘI�շ��棬̩�Ƽ���ؔ����̹�ԣ����֙C�����M���������ԵĴ��£����y�aƷ���ɘI�����L�ʬFһ���������ϰ���aƷ���ɘI�Ռ��F�I�I����194.2�|Ԫ��ͬ�����L8%�����ڳɱ��������аlͶ��Ӵ������Ӱ푣�������̝�p2.2�|Ԫ��ؔ��ָ�����¿͑����®aƷ��AIoT������������܇��ӡ��P늵��I���ɞ鹫˾�aƷ���ɘI���M���µ����L�A�ε���Ҫ�Ƅ�����

ԓ��˾��Wģ�M�I�շ����ϰ��ꌍ�F��̝�p0.37�|Ԫ�����Кw�������й�˾�ɖ|�ă�̝�p0.26�|Ԫ��̝�p�Ѵ����խ�����I���w���@���ƣ���˾���Mһ���Ƅ������M���g�aƷ��܇�d��W���P늡�ODM�֙C���I��đ��ã�����ȫ�µ����L�c��

ؔ��߀ָ������˾��ͨ�^����I����x��ȫ�沼����܇�Ј���Ŀǰ�댧�w�I���ѿ����M���Ї���܇���I�Ј����aƷ���ɘI��Ҳ�����M��ӔUչ���V韵���܇����Ј�����Wģ�M�I�����_ʼ������܇�z���^�aƷ���鹫˾���_ȫ�µİlչ���g��

̩�Ƽ��ϰ���I����r ��λ���|Ԫ�����

̩�Ƽ��v�꼾�Ƚ��I��r ��λ���|Ԫ�����

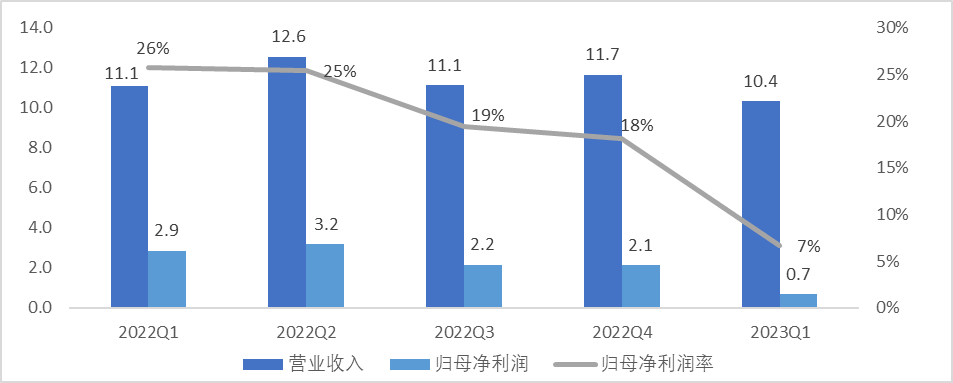

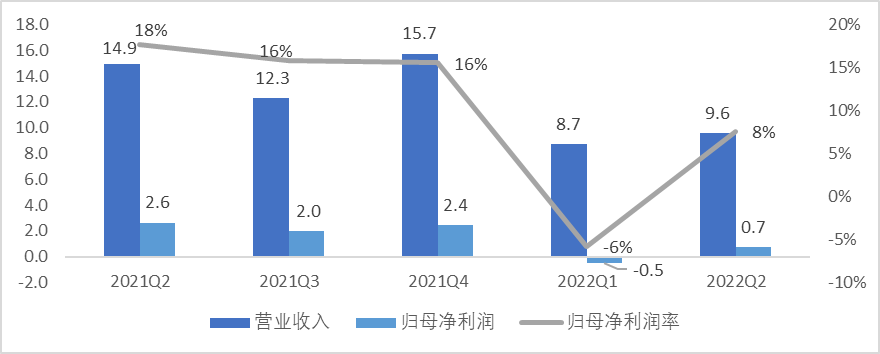

�R픿Ƽ�����܇�����Ј���δ������

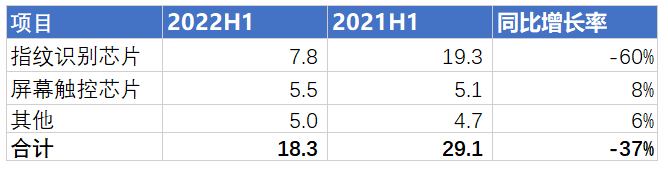

�����ܽK���Ј���ֵ�׃�����Ј������ӄ������ص�Ӱ����£��R픿Ƽ����F�I�I����18.3�|Ԫ�����У�Q1 8.7�|Ԫ��Q2 9.6�|Ԫ����ͬ���½�37%���wĸ��������0.21�|Ԫ(�����У�Q1 -0.5�|Ԫ��Q2 0.7�|Ԫ����ͬ���½�95%��ֵ���Pע��ָ�y�R�eоƬ�I��7.8�|��ͬ���½�60%��

�R픿Ƽ��ϰ���I����r ��λ���|Ԫ�����

�R픿Ƽ��v�꼾�Ƚ��I��r ��λ���|Ԫ�����

�挦�K���ĘI����r����˾�߹�¶������܇�I����ȡ�þ���M������˾�J�����������֙C���������ĮaƷ����܇�϶����ЙC����ˣ����^�m�lչ����܇�I�գ���������܇�v�|�����|�����o���Z��ܛ���ȷ���δ����˾���Ƴ��������܇���aƷ����ˎ����ĠI�I�~���L���dz��죬�mȻ��܇���P�I���ڹ�˾�N���~�е�ռ����Ȼ���ߡ�

�������

���M��ӳ��mƣܛ��r�£��oՓ�ǽK�ˏS��߀�����ι���朣����ڱ��Lѩ�Ĵ��������w���ѣ���˱����S�̼�����ԭ�ИI�յĻ��A��̽���µĘI�����L�c��������ܡ�����Դ��܇�����I���W������I��5G��Ԫ����Ȱ�K����Ȼ�ɞ鹩�����I�µij�·��

����ZQY ����ĕr�g��2022-09-15