2022��7�����Ԫ������ُ�c�����A��

һ��7�º��^����

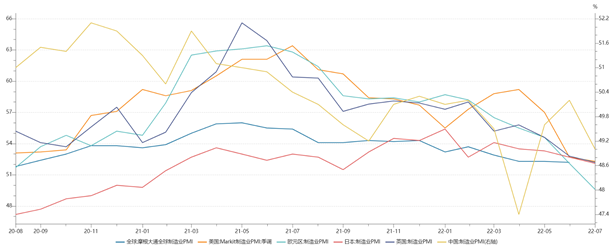

1��ȫ������I���m���䣬���_����������

7�£�ȫ������IPMIָ�����m���䣬��ͨÛ���ؾ��_ͻ�����鷴�ͳ��m��ȫ�����K������څ������Ҫ���ء��օ^�������������WԪ�^���ձ���Ӣ�����Ї��ȇ���/�^������IPMI�����m�ߵͣ�ȫ���Խ�����Û�L�U�����Ӵ�

7��ȫ����Ҫ��������IPMI

�Y�ρ�Դ�����ҽyӋ��

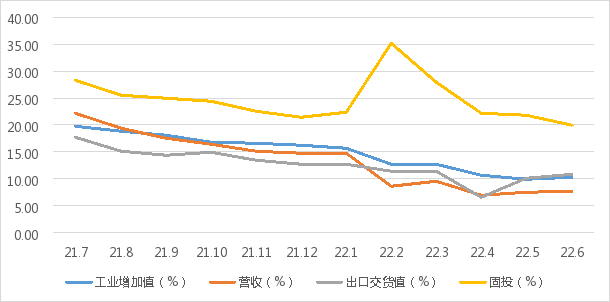

2�������Ϣ����I�����������������L

�ϰ��꣬�Ї������Ϣ����I����ֵ���F�^�����L�����ڽ�؛ֵ���ٷ�����������I�I�ճ��m������Ͷ�Y�����^�����L��

2022���ϰ��������Ϣ����I�\����r

�Y�ρ�Դ�����Ų�

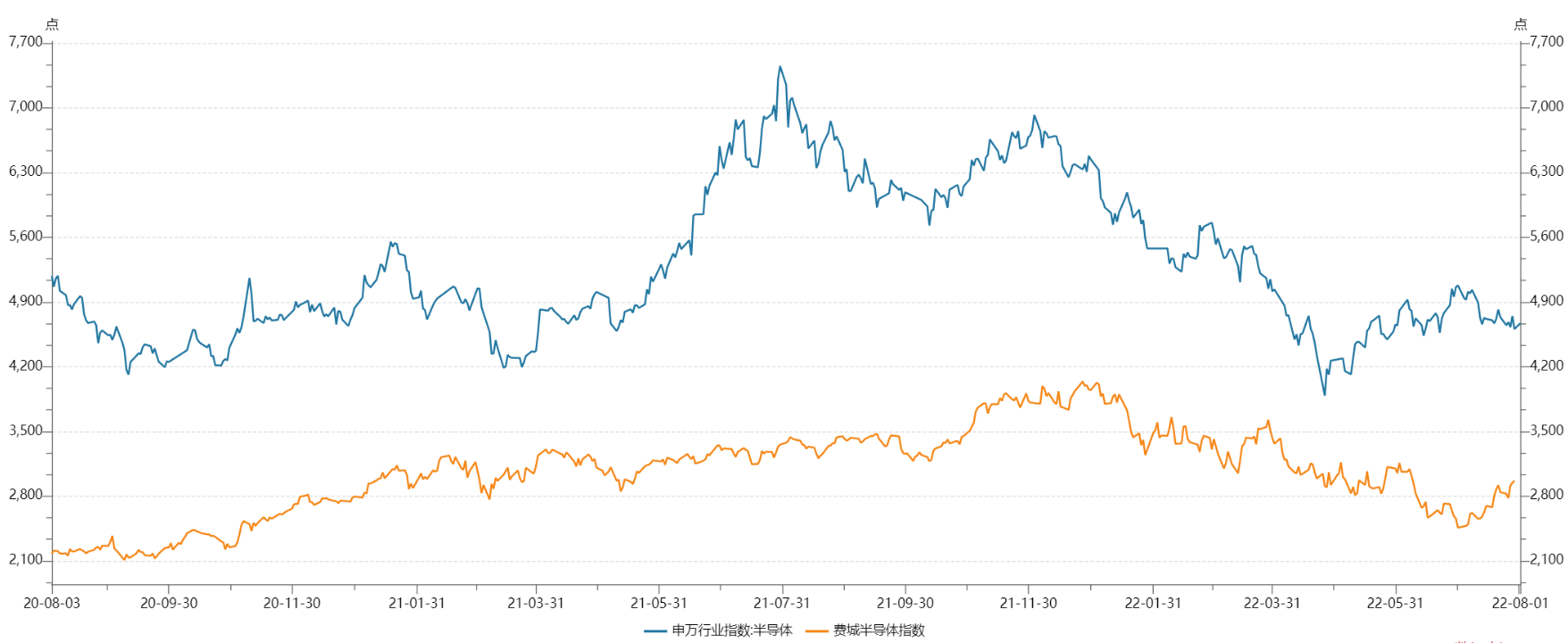

3���댧�wָ�����{���Ј���w����

���Y���Ј�ָ��������7���M�ǰ댧�wָ����q20.69%����Ҫ�����^��IQ2�I��Ӱ푣��Ј���w�����Ї��댧�w��SW���ИIָ��С������9.30%�����е��u���^�鱣�ء�

7���M�Ǽ����f�댧�wָ��

�Y�ρ�Դ��Wind�YӍ

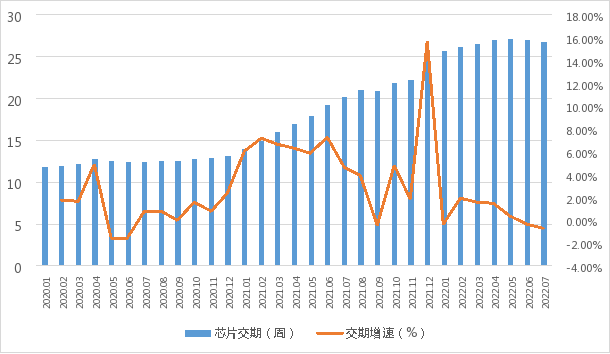

����7��оƬ����څ��

1�����wоƬ����څ��

7�£�ȫ��оƬ��؛���ڳ��m���⣬��6���ԁ��B�m�ɂ����½�����ӳ����ǰȫ��оƬ����有������ྏ�⡣

7��оƬ����څ��

�Y�ρ�Դ��Susquehanna Financial Group

2�����cоƬ�����̽���һ�[

��������Q3؛�ڼ��r��څ�݁������mȻ���w�����^�������������ڣ�������u���F�����E��

���У�MOSFET��IGBT�ȷ��������aƷ�S�ָ�λ����ST�������ּ�Ӣ�w��������܇Ҏ��MCU���o�õ�һ�����⣻���ւ��������_�P��������ģ�M�aƷ������Ԫ���ȴ���һ���½�څ�ݣ��惦�������l�c�o��оƬ�ȹ���׃������

7�£�����Iӆ�μ����H�����r�������ܽK������ֻ�Ӱ푣���Ҫ�^���S��ӆ����һ�������E������܇�����I�����ء��C���˵ȣ���HPC��ͨ�ż�IoT���I������S�ָ߾���ȣ�������ԾS�ֵ�λ��

�^����Iӆ�μ������r

��˾ | Q2ӆ����r | ��� | Q2���L�I�� | ���rڅ�� |

Intel | �����J�p | һ�� | HPC | �����Ј��{�� |

���� | ӆ�β����A�� | һ�� | HPC��5G | �����Ј��{�� |

TI | ӆ���A�����{ | �^�� | ��܇��ͨ��(��20%�� | ���� |

ST | �e��ӆ���_6~8���� | �o | ��܇�����I | ���� |

ADI | �����A�� | �^�� | ��܇ | ���� |

��ͨ | �֙C�I�������»� | һ�� | ��܇��IoT | �����Ј��{�� |

������ | �a�܃H���w80%ӆ������ | �^�ͣ����N����1.6���£� | ��܇�����I��IoT | �������踡�� |

Ӣ�w�� | �������� | �^�� | ��܇�����I����������Դ�������O�� | ���� |

���_ | �֏����� | �� | ��܇ | ���� |

��ɭ�� | ֹͣ�ӆ� | �o | ��܇�����I | ���� |

Microchip | ��u���� | �^�� | ͨ�š���܇ | ���� |

�V�� | ����ƣܛ | һ�� | 5G/��܇/���I�������L | ���� |

�l�� | ӆ���»� | �� | IoT | �����Ј��{�� |

�����r���ߣ�һ�㣾�ͣ��^�ͣ��o

�ġ�7�°댧�w�����

�İ댧�w�����֭h��������оƬ����ֻ��Mһ���ӄ�����������׃����u���������δ����h����

1���댧�w���ΏS��

��1���辧�A/�O��

�����ΰ댧�w�O�估���ϭh������朁�������̎�ڹ�������B�ݣ���Ҫ�S�̼������ο͑����^�ͣ���6Ӣ��a���ѳ��F�Ʉӡ�

ȫ��댧�w�O�估�����^����Iӆ����r

��� | ��I | Q2ӆ�� | ��� |

�O�� | ASML | �μ�����ӆ��84.6�|�WԪ���vʷ�¸� | �o |

���� | ӆ�γ��A�� | �»� | |

���� | �����A�� | �� | |

���� | �������� | �� | |

ԭ���� | ��Խ���W | ���� | �o |

�Ѻ�늹� | �������� | �� | |

�h�A | 8�硢12��辧�A������6��a���Ʉ� | �� |

��2��ԭ�S

оƬȱ؛�ĽY����ȱ؛�D����ֲ������ض��I��ȱ؛���l�ơ���ͨ��Intel�Ȟ���������M�оƬ�S�����Lԇͨ�^�{���r����������ģ��������ǡ�SK����ʿ������Ĵ惦�S���°����jᄽ��r���p�a������朌�ӭ����һ݆�ġ�ϴ���ڡ���

7����Ҫԭ�S���ӑB

��̖ | �S�� | �q�r/����ӑB |

1 | �l�� | �M���3G��4GоƬ�r�� |

2 | Intel | оƬ̎�����{�q10%-20%������FPGA����{�q20% |

3 | ��ͨ | 2023��1����W�jͨ��оƬ�{�q6%-8% |

4 | TI | ������IC���ض�IC�aƷQ3�{�q�s10% |

5 | ��ͨ | 2023�꽻��ӆ���{�q��10% |

6 | ���� | 2022 ���°���惦оƬ�r |

7 | SK����ʿ | ��������A�ڣ��M���p25%�Y��֧�� |

��3�����A����

���ڽK�������Dڅƣ���������Ƴ̮a�ܳ��F�Ʉӣ����e늡������ȴ����S�a�������ʲ����»��������_�e늡�늼����e늵��^��������S2022����Y��֧�����Ӻ��A������ӭ���{���ڡ�

7����Ҫ���A�����S���ӑB

�����S | Q2�a�������� | ���L�I�� | ���ӑB |

�_�e� | 100.0% | HPC��IoT����܇���L���� | 2022ȫ���Y��֧���f�� |

� | 103.7% | ���I����܇����Mؓ�ɣ��a�������ʾS�֝M�d | ���A��؛�����aƷ���r��ASP������ƽ�ϼ�����r�y�q |

��о���H | ��96% | ���I��늄���܇���Gɫ��Դ�Դ���� | N+1��ˇ��Ƭ�ɹ� |

���e� | 95.0% | / | �Y��֧���f����2023�� |

���� | 60%�� | / | ����Y��֧���p��30% |

��4�����b�yԇ

�ܽK���������Ӱ푣������_ϵ��y��S���F�͑��`�s�F�I����С��y�S�ѽ�ͨ�^�`�ʽ̎���͑��`�s�О顣

2022Q2��Ҫ��y�S�����ӑB

��y��I | Q2�a�������� | ���ӑB |

���¹� | 80%-85% | ���ֿ͑��`���L�څf�h |

�L늿Ƽ� | ��90% | - |

ͨ��� | 80%-90% | ��˾�đ��Ժ������AMD���� |

�A��Ƽ� | ��90% | ��܇��ӷ��b�aƷ�����a |

���ɿƼ� | 90%�� | ���ļ��g�ˆT�x���a���������»� |

��С��y�S | 45%-70% | ��ȡ�`�ʽ̎���͑��`�s�О� |

2�����N��

�ڇ����⸂�����l���ҵı����£����N��ͨ�^�������g���N�̼��������Y�ѳɞ鑪��δ���������x��

3���K�ˑ���

��1�����M���

�������֙C��PC�Ȟ���������M���������Mһ���»����O�������ǵ��^���S�������_�����μ���ُ���ڵȡ���������

7�����M��Ӳ��֏S�̄ӑB

��̖ | �S�� | ����ӑB |

1 | �O�� | iPhone14ϵ��������؛Ŀ������һ�ɣ�Airpods 3ӆ�ο��μs30% |

2 | ���� | ��ُ��ͣ�r�g���L��8�µ� |

3 | С�ס�OV | ���γ��^20% |

4 | ���� | �M�{��ӆ������ |

5 | ���� | ӆ�����{50�� |

���Ј��N���~������2022Q2���µ�ȫ�������֙C��؛���p����2.87�|�_�������鱬�l�ԁ���2020 ��ڶ����Ⱥ�ļ�������c��

2022Q2ȫ�������֙C��؛����r

�S�� | Q222��؛�������f�_�� | Q222���~ | Q221��؛�������f�_�� | Q221���~ | ͬ������ |

���� | 61.8 | 21% | 58.0 | 18% | 6% |

�O�� | 49.5 | 17% | 45.7 | 14% | 8% |

�� | 39.6 | 14% | 52.8 | 17% | -25% |

OPPO | 27.3 | 10% | 34.9 | 11% | -22% |

vivo | 25.4 | 9% | 31.2 | 10% | -19% |

���� | 83.9 | 29% | 93.0 | 29% | -10% |

��Ӌ | 287.5 | 100% | 315.6 | 100.00% | -9% |

PC��ƽ����XҲ�����v�����������L�h����������ƣܛ���ܕ����m���Lһ�Εr�g���������M��ӹ���朵ľo���B�����ӄ�����ȹ�����ȱ��Ŀǰ���^�������r�����S�̵�Ҏ��������

2022Q2ȫ��PC��ƽ����X��؛����r

e | ��I | Q2��؛������ |

PC | �� | -12.50% |

���� | -27.50% | |

���� | -5.20% | |

�O�� | 9.30% | |

�곞 | -18.70% | |

�A�T | -4.30% | |

ƽ����X | �O�� | -2.89% |

���� | -10.63% | |

���R�d | 26.92% | |

�� | -25.67% | |

�A�� | -0.16% |

��2����܇

6���ԁ������_��܇��ȱо���}��Ȼ���^�����������������@�����E���Y�����R�ȶ����܇�����̱�ʾоƬ�����������ơ���ȱо��ȫ���Ԇ��}���ж��܇�������R���صġ�ȱо�����}��

7����܇�S�����ӑB

��̖ | �S�� | ���ӑB |

1 | ���� | �ձ����S8���p�a30% |

2 | ��˹�� | �Ϻ����S�Ŀ��һ�ڣ��ڶ��A��C�A���깤���{ԇ |

3 | �S�� | 7�·��ձ����Ȯa�������p�s4000�v |

4 | �ծa | Q2ȫ������81.9�f�v��ͬ���½�22% |

5 | �� | ��˾�@���˷����Ĺ�������ӋоƬΣ�C�����°��꾏�� |

6 | ˹���� | �ϰ���ͬ���½�19.3% |

7 | �ľ | �ϰ���ͬ���½�22.0% |

8 | �R���_ | �ϰ���ͬ���½�22.0% |

9 | ͨ�� | �n���ɹ��S�֏����a |

��3������

2021���ԁ������Һ͵ط����_�������P�����_300��헣��a�I�Ͷ�YӋ�����^��1.2�f�|Ԫ��7�£������i�x��Դ�������_���|����ܵȶ��������Ŀ�_ʼ������������־�����ȃ��ܮa�I���M����lչ�A�Ρ�

7���S�����ӑB

��̖ | ��I | ���ӑB |

1 | �i�x��Դ | 45�|�����Ӵa����늳� |

2 | ���r�� | �c�ɶ�������Դ�����ܵ��I������Ժ�����܅f�h |

3 | �䳲��Դ | ���Ծ۽����� |

4 | �����_ | �M�ԻI�Y�� 80 �|Ԫ���O20GWh ����늳ص����a���� |

5 | �|����� | ��Ͷ�Y200�|Ԫ����늳��Ŀ��سɶ����_�^ |

6 | �麣���� | ����늳��_ʼ������؛ |

��4��������

�S�����|�����㡱ȫ�憢�ӣ������PҎ�������_ָ�������ǔ��ֽ����������a���Լ����A�Oʩ��δ�팢�L�ڱ���20%�����L�ٶȡ������ĸ����L�ض������������������P�h���ĸ�������Ӣ�ؠ���AMD��оƬ�^���S�̣�HPE���˳��ȷ������I����I���ܼ��Ƴ������P�aƷ��

7�·������S�����ӑB

��̖ | ��I | ���ӑB |

1 | Ӣ�ؠ� | ��̖�顰Sapphire Rapids������һ��������оƬ�����A�ڸ���Ͷ�a |

2 | AMD | Ӌ��ͨ�^�Ƴ������M��CPU�ͼ��������Mһ���U�����ڔ������ĵ�Ӱ��� |

3 | HPE | �Ƴ��˻���Arm�� 128 �˷����� |

4 | �˳���Ϣ | ���ژI����Ԫ��������� MetaEngine��Ӣ���_�Ƴ�̓�M�˽�Q���� |

5 | �A�� | �����������@�㽭�Ƽ��M���� |

6 | �� | �y�ֲ��д���؞���|���ġ������������� |

��5�����

�ϰ��꣬����_�����Ӱ푼������ጷţ��������늘I���Љ����Ӵ������ǡ�LG��������TCL�ȼ�����^�S�̘I���»����@���Mһ��Ӱ����ُ����

7�¼���^����I���ӑB

��̖ | ��I | ���ӑB |

1 | ���� | Q2�ҕ�I���N���»� |

2 | LG | ���{Һ������ُ�� |

3 | ���� | �ҕ�N���½������ˮƽ��Ȼ�Ը� |

4 | ���� | �ϰ�����{���~�»�0.57% |

5 | ���� | �ϰ�����{���~�»�2.23% |

6 | TCL | �ϰ����������˳� |

�塢���N�c��ُ�C�����L�U

1���C��

��1�����ڣ����c����ȫ�a�I朰lչ���Pע���a������P��I

�������мӿ����M5Gȫ�a�I朸��|���lչ���ɴ�ʩ����������c���@��վ����оƬ����վ���lоƬ����ͨ��оƬ���������惦оƬ���_չ���g���P���ӏ�5G�a�I�ȱʧ�����h�����������Ŀ��r�o��һ���Y����֡��AӋ�A�顢���d���Ϲ�չ�J�����ݿƼ�����h���ȡ���Ѹ�Ƽ����L�δ惦�ȇ����I����I��ӭ�����á�

��2���Ϻ������Ӵa��Ԫ���棬2025�����P�a�IҎģ�_3500�|Ԫ

���Ϻ���������Ԫ���桱��ِ���Єӷ�����2022-2025�꣩����������@���Д��ֻ��D�ͣ�����10�����Ͼ��Ї��H�������Ą������^����I�͡������I���� ��2025��Ԫ�������P�a�IҎģ�_��3500�|Ԫ���ć�����I�������A�顢�蠖�ɷݡ�С���F�����d���ֹ����Ӽ��ƴ�Ӎ�w���I����I�����^��lչ�șC��

2���L�U

��1�����萺�����AӋ������NAND Flash�����_8~13%

����NAND Flash�a����ˇ�M�����Լ����MaƷ�����»���2022Q2�Ј����^����ӄ������ַ��N��ȥ��澏���Ϳ͑��Ď��B�ȱ��أ���憖�}�ѽ����������ӵ������ˣ��u�ҵ��N�ۉ���Խ��Խ���AӋQ3 NAND Flash�r��������U����8~13%����ԓ�»�څ�ݿ��ܳ��m����ס�

��2��Q3��IC�r���m��8~10%�����ݿֳ��m�����

�ڹ���ʧ�⡢���ߝq�ı����£��AӋ��������IC�r���Mһ���»��������s8~10%���Ҳ��ų���һ·������ס����У����Ȳ��������IC��؛�̞�S�ַ���ӆ�Σ��r���_10~15%����������IC�r���A���ĕr�g����ص�2019�����q�c��

�����Y

7�£����M��ӡ���늵ȽK��ƣܛ������u���������εľ��A�����h�������������O�䡢�����ԑT�����m֮ǰ�B���⣬���wоƬ�Ј��ѳ��F���D�����m��ȱо���}ӭ�����ơ�

����ZQY ����ĕr�g��2022-08-03