�@Щ��Sռ����܇TPMSоƬ�r�������࣬���a�S�����ͻ����

ʲô��TPMS��

̥���O�yϵ�y�����QTPMS �� �� ��һ�N���ßo����ݔ���g�����ù̶�����܇݆̥�ȵĸ��`�����͟o�������b������܇���oֹ�Ġ�B�²ɼ���܇݆̥�������ضȵȔ����������������͵��{��҃ȵ����C�У��Ԕ��ֻ�����ʽ���r�@ʾ��܇݆̥�����͜ضȵ����P����������݆̥���F�����r���A����̥�� �Է��Q���Z������ʽ�����{����M���A������܇���Ӱ�ȫϵ�y��

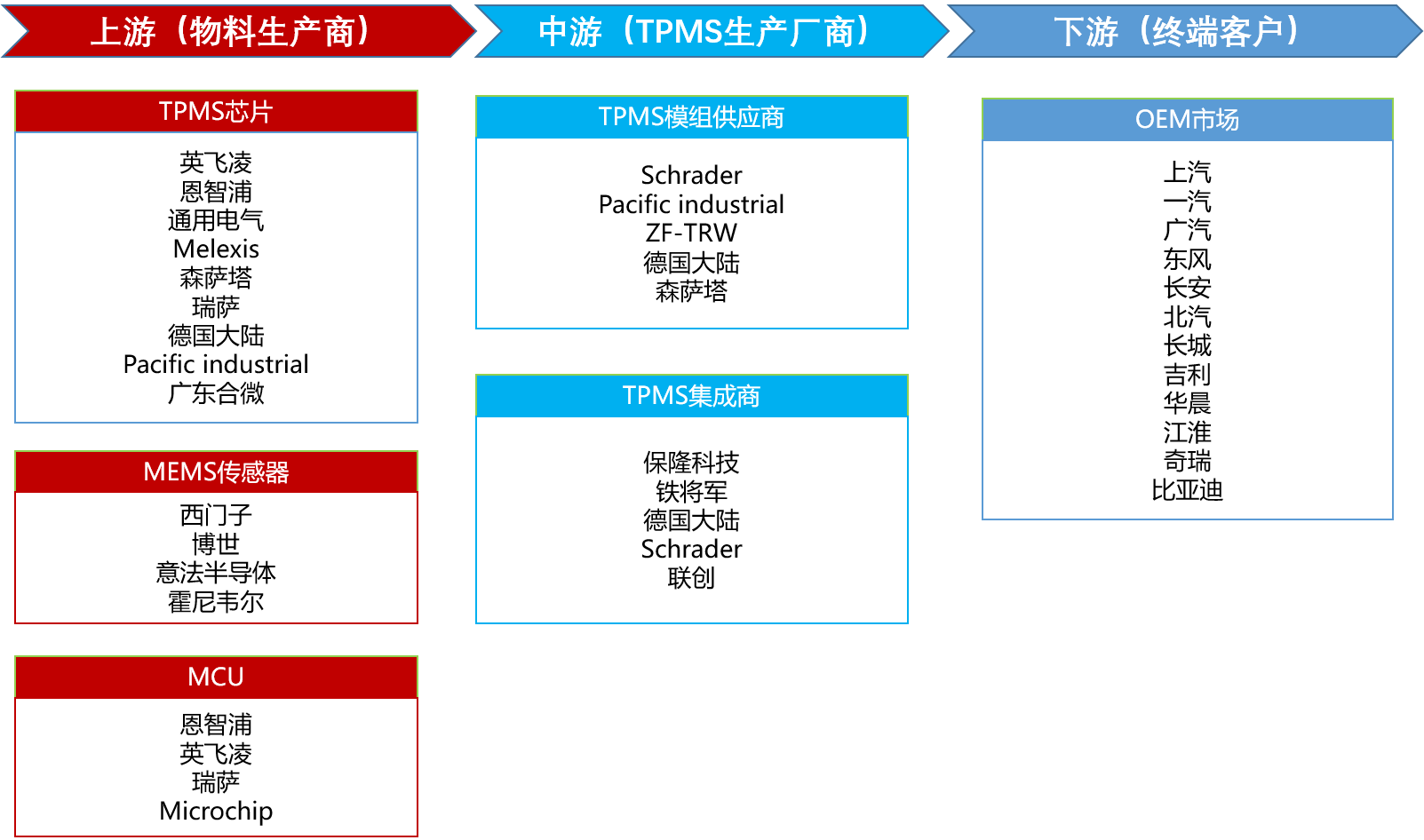

����TPMS�ɂ������ͽ������M�ɣ����������b��݆̥�����������b���{��҃� �����≺�^�͡��≺�^���Լ�����©��Ȯ�����B���r�l����

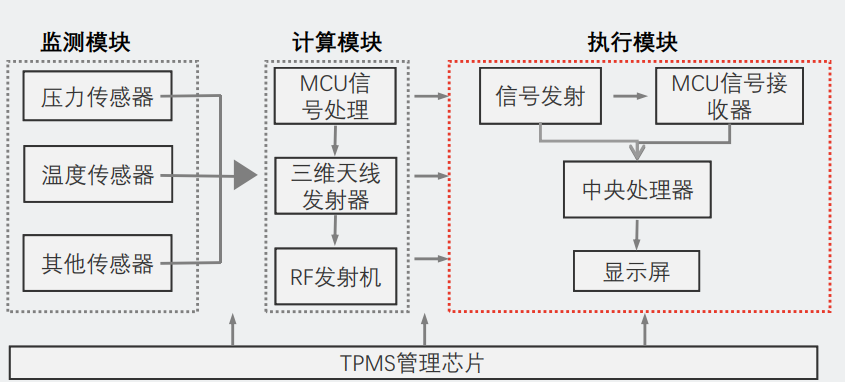

TPMS����ԭ��

�O�yģ�K������MEMS�������������ضȂ����������ٶȂ������ȡ��������O�y݆̥���r��Ϣ���@Щ��Ϣ��ģ���D�Q�·�D������ͽo����ģ�K��

̎��Ӌ��ģ�K�����������˵��l�����lͨ�ż��g��MCU�����S�l���쾀�Լ�RF�l���Ԫ������MCU̎���{�Ƃ�������������Ϣ����ͨ�^RF�l���Ԫ�l�ͽo��������

����ģ�K�������쾀��MCU���@ʾ���ȡ�����ģ�K������Ϣ��֪ͨ�{�T��

TPMSǧ�|�Ј����l���Pע��܇���Ј�

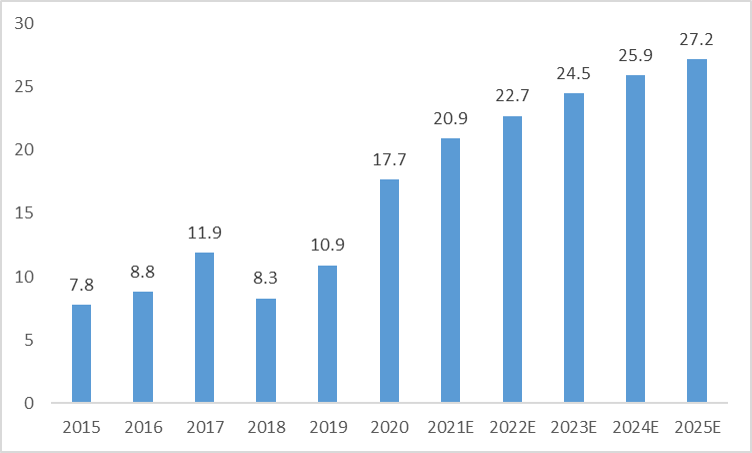

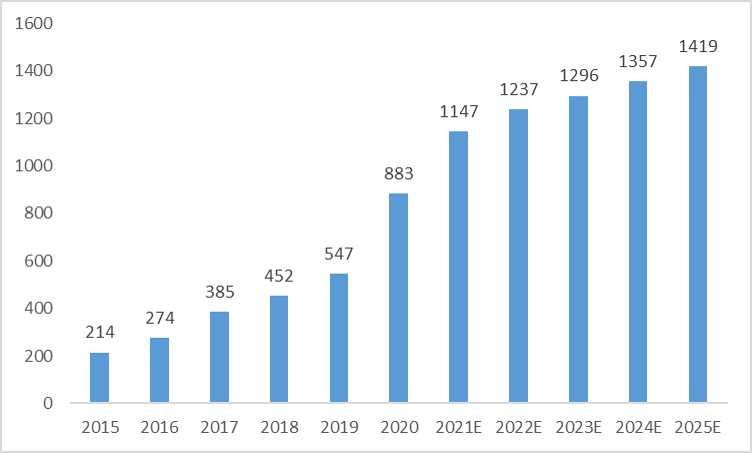

TPMSϵ�y�Ј�Ҏģ���L�����^���AӋ��2025���Ї�TPMSϵ�y�Ј�Ҏģ���_��1419�|Ԫ����ţ����aоƬ�����Ј�����̧���ИI�������g��

�Ї�TPMSоƬ�Ј�Ҏģ���|Ԫ��

����Ҫ��2020���������ڮa܇�v���ư��b�����2020����TPMSоƬ���������F�S�w��Ŀǰ����TPMSоƬ������̎�ډŔ��λ�����aоƬ��Ҫ�����Ј�������Ҫ�����r���������M����δ�����������Ј��r��

�Ї�TPMSϵ�y�Ј�Ҏģ���|Ԫ��

���w������δ��3-5�꣬�S�����g���Fͻ�ƣ�TPMSϵ�y�O�y�ɿ��ȸ��ߣ�����Ҳ�����S������������TPMSϵ�y�ں��b�Ј��ĝB�ʼ��M��aƷ����������

TPMS��֣������S���������a�S����������

TPMS�a�I������^�L��������Ҫ�֞���������MCU�����lģ�K�Ȳ����̼�оƬ���w�����̺�늳صȣ���TPMS�aƷ�ĺ��ģ�늳؛Q����TPMS�aƷ��ʹ�É�����Ŀǰ�Ј�оƬ��늳حh����Ҫ�ɇ�����^ռ���Ј����h�r�����^����������Ҫ��TPMSϵ�y�����̣����w���gҪ���^���εͣ����a��ˮƽ�^�ߣ�������Ҫ�֞�ǰ�˺ͺ�ˣ�ǰ�˝B���^�ߣ����ˮƽ���^�͡�

TPMS�ИI�a�I�

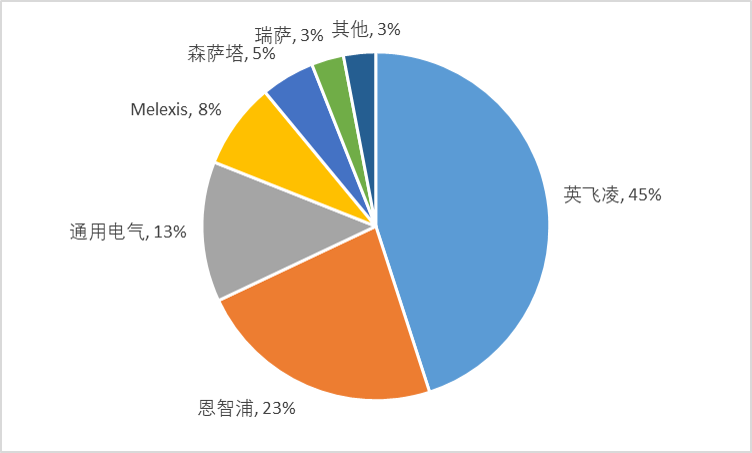

��ȫ��TPMSоƬ�I���Ј��ȣ�Ӣ�w�衢�����ֺ�GE�ȇ��H�댧�w�S��ռ���Ј���Ҫ��λ�������@ʾȫ��TPMSоƬCR3ռ���_81%������Ӣ�w��Ͷ�����ռ����ߣ��քe�_45%��23%���@�ɼ���I����ȫ����܇оƬ��I���^��I����TPMS�I��Ӣ�w��ռ�����ݡ�GEλ�е���ռ��13%���ң�����߀��Melexis��Sensata���_��ӵ���I��

ȫ����܇TPMSоƬ�������

��ǰ���ȵ�TPMSоƬ�S����Ҫ�����V�|�����n����ӡ��ľS�D�����µĽܰl�Ƽ��ȣ����Ѿ߂�оƬ���a���������ЏV�|��ռ�ȇ���4%�����Ј����~���V�|��TPMSоƬ�aƷHIWAY800��������̥���O�yϵ�y�OӋ��оƬ���ߴ�ȫ����С���Ɍ�݆̥�Ě≺���ض��M�Ќ��r���ʴ_�y����

�Ї�TPMSоƬ�Ј����

TPMSоƬ���ڼ��g�Ŕ࣬���������ն��r�ࡣĿǰ���ṩ����оƬ������ȫ��H��Ӣ�w�衢�w˼������GE�Ȏң��γɸߜ���ډ����S���Ї������S�̽ܰl�Ƽ�̥���O�y������оƬ���Ƴɹ������@�Ô��f�w���aӆ�Σ��������̥���O�y������оƬ����������S�̉Ŕ�ľ��棬�������F���a������Ј����g�V韡�

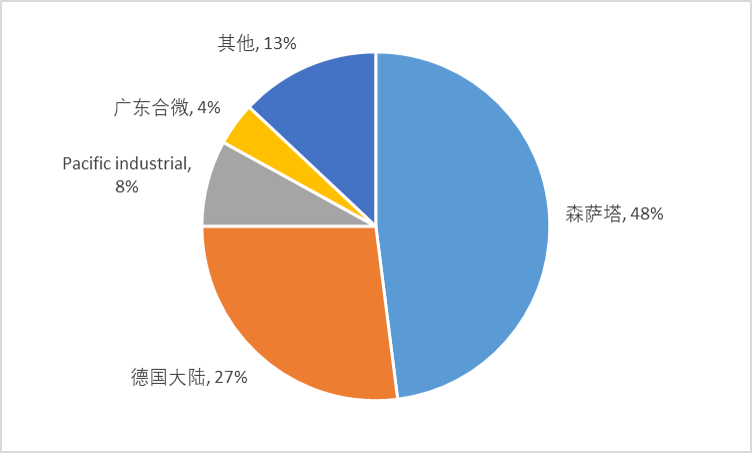

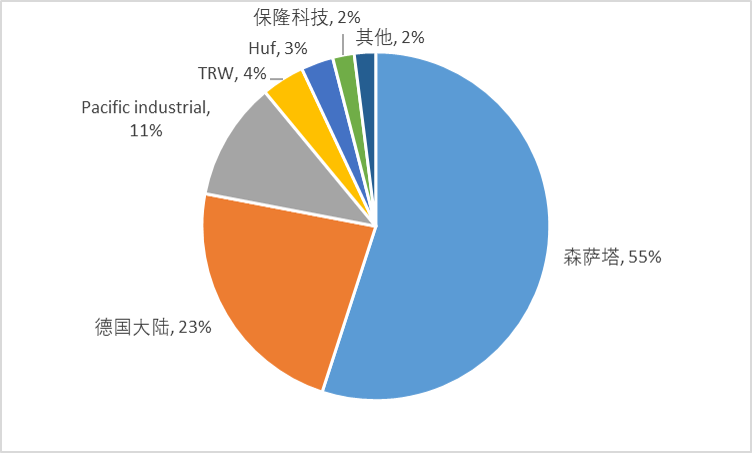

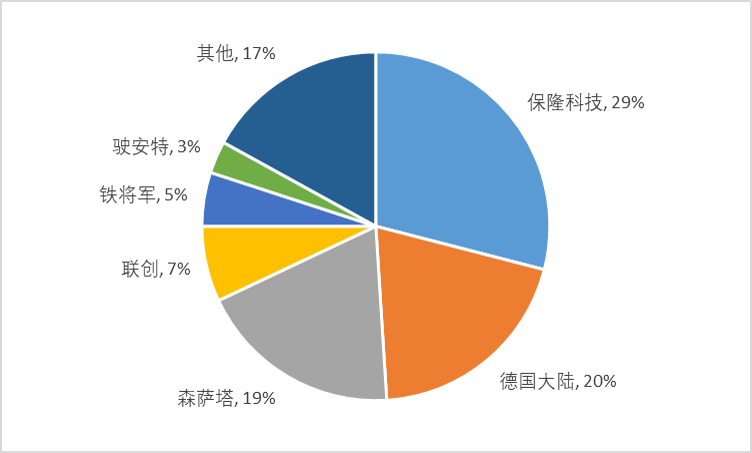

�����ИI����������Ͽ��g���ИI�����_ʼ���١���ȫ������TPMS �ИIɭ�_��һ�Ҫ���2018 ����ռ�� 55%������ꑾo�S��� 23%�������������Ј����~���hС��ǰ�ɼҡ� �����Ј���¡�Ƽ���ռ���^�ߣ�2018 ��� 29%����ꑞ� 20%��ɭ�_���� 19%�������ИI CR3 �� 68%���^�鼯�С�

ȫ�� TPMS �Ј����~

����ȫ���� TPMS �ИI��������^�����Ͽ��g�������Ј��� 2020 ���������_������С�����̲�ȡ�˵̓r��ռ�Ј��IJ��ԣ����½���TPMS �r���½��^�졣�����㣬2014 ���� 2018 ����� TPMS �r������ 50%���ҡ� �S�� 2020 �� 1 �·�Ҏ���ƈ��У��ИIҎģ���L�ž����ИI�����u���Ρ���ռ���^�͵���С TPMS �����̌���������̭�����^�������Ј����~�����Mһ��������

�Ї� TPMS �Ј����~

���a������٣�����TPMS�S��ͻ��

Ӣ�w��SP37������ȫ��TPMS����һ�w��оƬ����̥��оƬ���ɣ�ͬ�rҲ�Ǒ�����V����TPMS��Ŀǰ��ͣ�a����SP40����������������w˼����FXTH87E��2014���Ƴ���оƬ����������ܶ���ᘌ�SP37����������һЩ������ĿǰӢ�w��aƷ�Ѹ�����SP40+��֧�փɂ������y��������100~500kPa��100~900kPa��ԓоƬ�H��Ҫ�dz��ٵ����O������SP40+��ƽ���o�B�����245nA���ң��w˼����Ҳ�Ѹ�����NTM88���cӢ�w��SP40���ܲ���^С���r�ݲ����@�����a���ľS�D�����®aƷ�ܰl�ڶ����aƷAC5121���ˇ��H���Mˮƽ��Ŀǰ��؛�r�^�F��

��������ҪTPMSоƬ����

�Ї�TPMS�B�ʏ�2016���_ʼ�����@����ߣ�Ŀǰ�Ј��Ϲ������^��Ğ���YƷ�ƣ�����ꑡ�̫ƽ�ȵĵȣ��ͱ�¡���Ї�����Ʒ�����fͨ�ǿء�����܇��ӡ��F��܊���صȾ�ֻᘌ��ٔ�܇�S����؛���^С��

���α��|�Ǽ����̣�ͨ�^��ُ����������оƬ��Q�����aƷ��늳أ����ɺ��M���㲿�������wϵ����K�������C�S���Ї�TPMS�������^�࣬ �Ј����ж��д���ߡ�

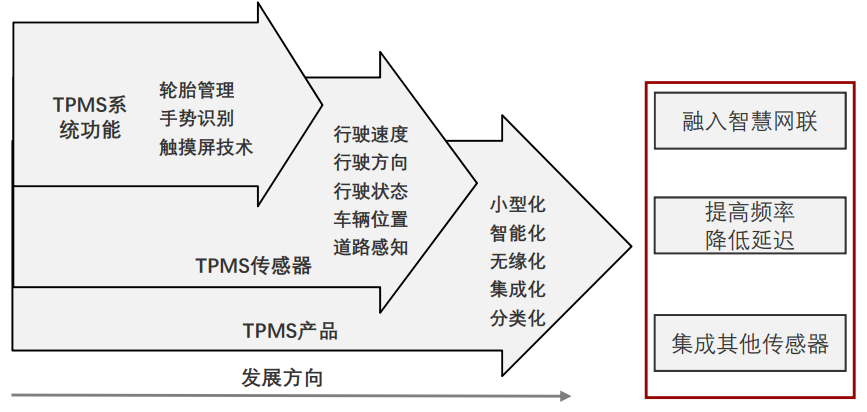

TPMS�ИI�lչڅ��

1�����g�ˣ����ɻ�څ����܇�rֵ����������

TPMSϵ�yδ�팢ͨ�^���܂�����������ϵ�y�γɼ��ɾW·�������ǻ۾W�ķ���lչ���Ɍ��F����݆̥��Ϣ�ğoԴ�y���͟o���l�͡�

TPMS�lչڅ�ݣ��߶ȼ��ɻ����o���oԴ��

�Y�ρ�Դ����TPMS ��Q������Ƥ����

TPMS��������g��ʽ̥���O�y�lչ��ֱ��ʽ̥���O�y���Ƀ��Æ�һ�����������lչ�������������ɣ��������ضȡ����ٶȡ�늉�����������

���w������TPMSϵ�y�����ڶ��������Ļ��A�ϣ������ǻ۾W�ĸ�֪�ӣ�δ��TPMS�O�y�ɿ��ȸ��ߣ�����Ҳ�����S��������u������ϵ�y�γɼ��ɾW�j�������ǻ۾W�ķ���lչ�������R�e��̖�M�з���̎������ݔ�o���ЙC����ʹ܇�v�߂����ܭh����֪�������܉��Ԅӷ���܇�v���İ�ȫ����B��

����TPMS�lչ·�����l�F��TPMS��������g��ʽ̥���O�y�lչ��ֱ��ʽ̥���O�y���Ƀ��Æ�һ�����������lչ�������������ɣ��������ضȡ����ٶȡ�늉��������������w������δ��TPMS�O�y�ɿ��ȸ��ߣ�����Ҳ�����S������һоƬ�ϵĹ��ܼ���څ������TPMS��܇�rֵ��������̧��TPMS�ИI�Ј����g��

2������ˣ����M�������Ƅ�AM�Ј�

TPMS�����������o90��������܇���������Ј����S���������и߶�܇�������Ñ��w�������ߵij��F����ӿ���TPMS��ȫ��OEM�Ј���ƽ���^�̡�����ʹ�]�����ߣ�TPMS�Ĺ���Ҳ�]��׃��TPMS�����ȫ���cȼ�ͽ����ԣ��܉�p�ٺ��m�S�ޱ��B�Ľ����;������ģ�TPMS�B���l��������څ�ݡ����S���M�ߌ���܇��ȫ���m�Ե������M�������^�m�Ƅ�AM�Ј��@һ�������ǡ�

����admin ����ĕr�g��2022-09-20