�@ЩоƬƷ��u����ã�2022��댧�w��Ʒ��N����r���A��

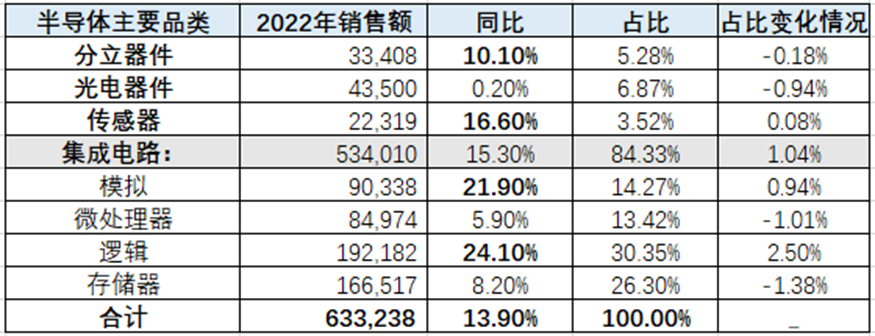

���գ�����댧�w�Q�yӋ�M�� (WSTS)�����ˌ�2022��ȫ���Ј��I�յ��A�y���AӋ����ȫ��댧�w�Ј����^�m�S�փ�λ�������L�����w����Ҏģ���_��6332.38�|��Ԫ���m�f���������ž�����ͬ�����L��Ȼ�_����13.9%��

һ�������·�A���N���~��5340.10�|��Ԫ��ͬ�����L15.3%

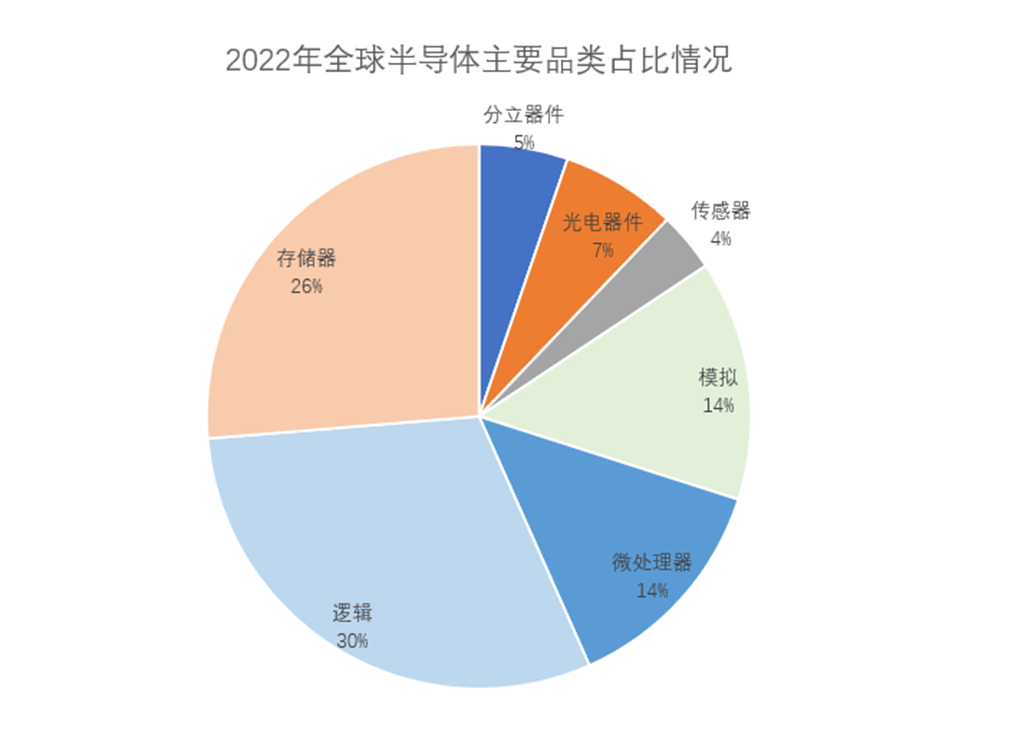

����WSTS�ķ�˜ʣ��댧�w��Ҫ�ɷ֞鼯���·�������������������c��������ķNe�����м����·ռ���_84%����������ռ��5%��������ռ��4%���������ռ��7%��

1�����ּ����·ռ�����·������83.08%���A���N���~ͬ�����L14%

�����·��IC���QоƬ�����ǰ댧�w�ИI��ռ������Ʒ�N������WSTS�Ĕ�����2021��ȫ���·�N���~��4630.02�|��Ԫ��ͬ�����L28.2%���A��2022���N���~���_��5340.10�|��Ԫ��ͬ�����L15.3%��

2022��ȫ��댧�w�N���~�A�y��r����λ�����f��Ԫ��

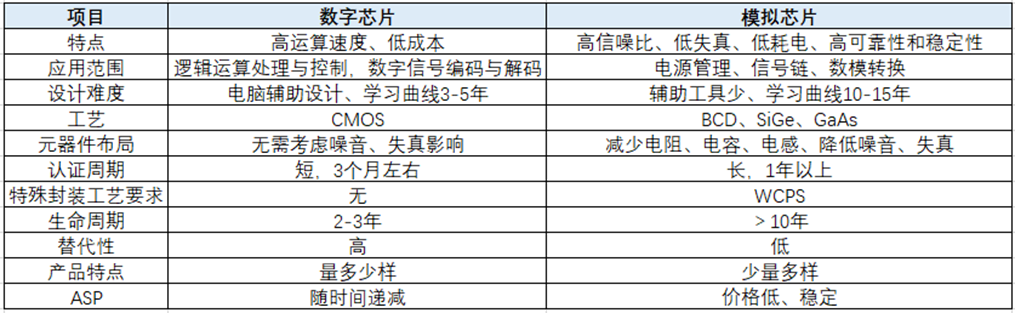

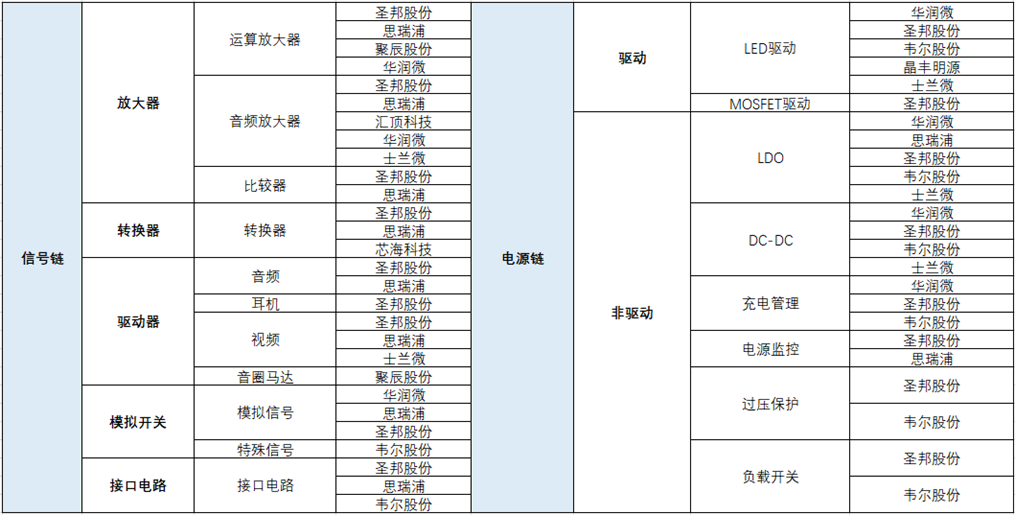

���ղ�ͬ����̖̎����ʽ�����·��Ҫ�֞�ɴ�����ּ����·��ģ�M�����·�������f������оƬ���Á���f���ӹ���̎�����N������̖������������оƬһ���M��߉�\�㣬����߉�������惦����̎�������N��͡����OӋ�y�c����оƬҎģ��ˇҪ����s�����ͨ����Ҫ���F꠹�ͬ�fͬ�_�l��

����оƬ��ģ�MоƬ��Ҫ�S�Ȍ���

1>߉оƬ�N�۽��~���24.1%�����ٞ�ȫƷ����

���У�߉оƬָ����߉�Pϵ���Զ��M�ƞ�ԭ�������F�\���c߉�Д�ܵļ����·����Ҋ��߉оƬ��CPU������̎��������GPU���D��̎��������ASIC������̎�������cFGPA���F���ɾ����T��У�����ͣ�߉оƬ�����������·��ռ������_����30%��

�ľ��w��́�����CPU�Ǵ�������Ϥ��߉���������\�㡢���ơ��惦������Ԫ�M�ɣ���Ӌ��C�����c���Ƶĺ��ġ�������V��ʹ�õ�Ӌ��Cϵ�y����оƬ�������ڂ���PC�C�c�����K�˷��������I��Ŀǰ��ȫ��CPU�ИI��Ӣ�ؠ��cAMD�Ŕ࣬����оƬ��ռ���ڂ���PC�I��s��1%���������I��s��2%������CPU�I�������I����о�пơ�������Ϣ�c��о�Ƽ���

�S������PC�C�����\������������CPU�Ĕ���̎����u׃�ó������D��̎����GPU����CPU���o�����\������GPU�nj��T�ڂ�����X������վ���Α�C��ƽ����X�������֙C�ψ����L�D�\�㹤����̎��������ǰȫ��GPU�Ј���Ӣ���_��Ӣ�ؠ��cAMD�Ŕ࣬�����Ј����~�ӽ�100%�������������Fͻ����GPU���P��I�龰����2021��12��10�գ������l����GPU��Ş��ƷJH920��JH920����14nm��ˇ���������Ͽ��cӢ���_��GeForce GTX 1050��������

�S�������֙C���ɴ����O����w�e��С�������O��Ć�����оƬ�ļ��ɶ�ҲԽ��Խ�ߣ����F�����Ñ��OӋ�������Č��ü����·(ASIC)�������֙C��ASIC����Ҫ���È������������֪���A������оƬ�����ASIC��ASIC�mȻ���������C�·����Ч�s�p�������O����w�e��Ȼ���@Ҳ��ζ��оƬ�OӋ�ď��s�ȴ����������Ƭʧ�����L�U�����ڴ˱����¬F���ɾ����T��У�FGPA�����\������

FGPA�������c���������Q�еĬF���ɾ��̣�ʹ���߿�ʹ��FGPAоƬ�ṩ�̵�ܛ����оƬ�M�й������ã���оƬ�Ͽհ�ģ�K�D������������ľ߂��ض����ܵ�ģ�K����ǰ�Ї�FGPA�Ј���ِ�`˼�cӢ�ؠ��Ŕ࣬��������ռ�ʼs90%������FGPA�I�����^��I�鰲·�Ƽ�����˾��2021��11��12�տƄ������У���ǰ��ռ�ʽӽ�1%��

����WSTS�Ĕ�����2021��ȫ��߉�������N���~��1548.37�|��Ԫ��ͬ�����L30.8%���A�y2022�꣬���N���~���Mһ�����L24.1%��1921.82��Ԫ��ֵ�Ï��{���ǣ�߉���������а댧�w����ИI�����L��õ�Ʒ�

2>�惦�������»�22.7%���»����Ȟ�ȫƷ����

����߉�����⣬�惦���ǰ댧�w�ИI��ռ�ȵڶ����Ʒ�

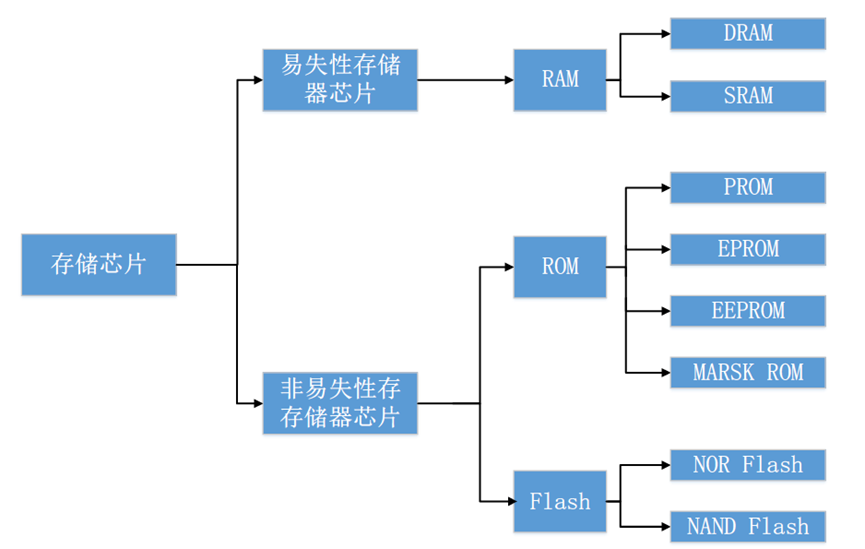

�Ķ��x�ρ������惦оƬ�ஔ����Ĵ��XƤ�ӣ��Á탦����Ϣ�͔���������W���f�����Xӛ�����Է֞�˲�rӛ�����̕rӛ�����L�rӛ����ͬ�ӵģ��惦оƬ������ͬ�Ĺ���Ҳ���Է֞��o�B�S�C��ȡ�惦����SRAM�����ӑB�S�C��ȡ�惦����DRAM����ֻ�x�惦����ROM�����W�棨Flash���Ȳ�ͬ����͡�

�惦����Ҫ����Ʒ�

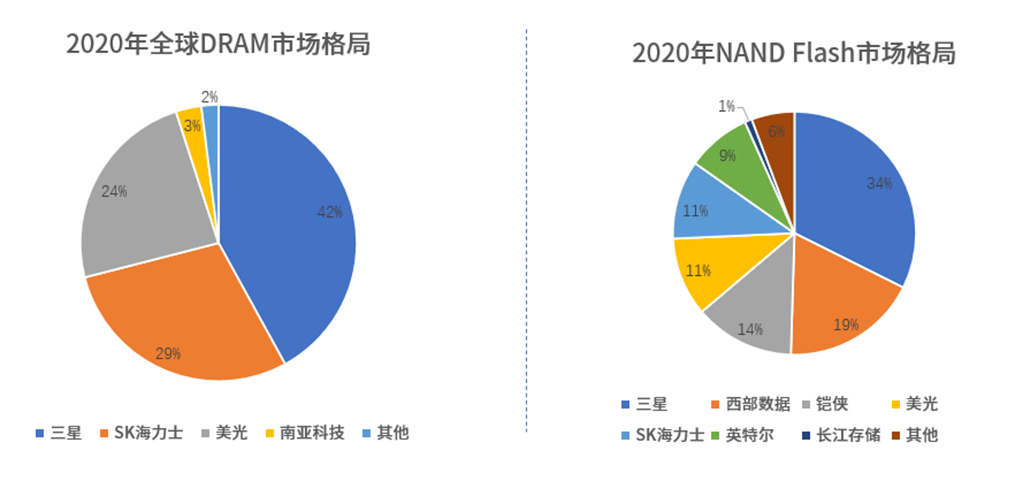

�Ї��������������Ĵ惦оƬ�Ј������L���ԁ��Ĵ惦оƬ������ه�M�ڡ����´惦���Ј������f�DZ�������^�Ŕ�Ġ�B��������DRAM߀��NAND�����ǡ����⡢����ʿ��ռ����50%���ϵķ��~��������DRAM�I�����ǡ�����ʿ�������@���ҵ��Ј�ռ���ʾ���94%���ϡ�

2020��ȫ��惦���Ј����������r

����ͻ�ƴ惦оƬ�Ј����F�ڇ���Ҳ�ж�Ҵ惦оƬ��Iͻ���������L���惦���L�δ惦�����ׄ��¡����������۾S�惦�Ƚ������ȡ���˲��e�İlչ�ɿ���

�������Ј�ͨ��ӄ��c���M�������p����Ӱ푣�WSTS�AӋ����惦���Ј�Ҏģ�����L8.2%����ȥ����������»�22.7%�����~�� 1665.17�|��Ԫ�����⣬�䌦������A�ڽ���0.6%����1674.94�|��Ԫ���@��ζ���惦оƬ�Ј��տs���ٶȱ��A��Ҫ�졣

���ϣ��惦�����տs�Ĵ�ǰ���^�S�̵��Ј��ӑBҲ�����ԸQһ������������ȫ�����惦��������֮һ����Գ֕�ͣ�����IȺ��ӆ�β�ُ�������f���K�������ή�s�ѽ�����ü���ˡ��mȻ���ǵ�PC�惦�̑B�����Ľ�؛����߀�Ǹ��_52�ܣ����ǃr���؛�ڶ��ѽ�څ��ƽ�����S�r���ܳ��F���r�R�����L�U��

3>̎����������ƽ���ۃr(ASP)����ߣ��Ԍ�����5.9%�����L

̎������MPU�����Է֞����Ӌ��CCPU̎�������֙C����̎������Ƕ��ʽ̎������

���У�Ӌ��CCPU̎����ռMPU�Ј�Ҏģ�ı��؞�50%����Ҫ����PC����������ƽ����XCPU��������˾��Ӣ�ؠ���AMD���O���ȣ��֙C����̎����ռ�Ȟ�30%�����P��˾��Ҫ�и�ͨ���l�ơ��O�����A�麣˼���Ϲ�չӍ�ȣ�Ƕ��ʽ̎����ռ�Ȟ�20%����Ҫ���������ܼҾӡ����W�O����I������˾��ȫ־�Ƽ�����о�����������������ɷݵȡ�

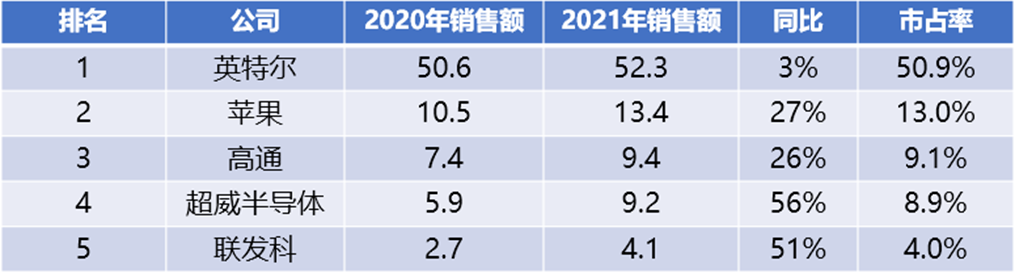

��ǰ��֪���댧�w�����C��IC Insights������ȫ��MPU��档����@ʾ2021��ǰ����MPU�����̷քe��Ӣ�ؠ����O������ͨ��AMD���l�ƣ�����Ӣ�ؠ�һ�Ҫ�����ռ�ʳ��^50.9%��

ȫ��̎������MPU���Ј������r����λ��10�|��Ԫ��

����WSTS�����������M�ܽ��꽛�����y���أ�������ƽ���ۃr(ASP)����ߣ��AӋ2022��̎����������5.9%�����L�����N���~���_��849.74�|��Ԫ��

2��ģ�M�����·�Ԍ�����20%���ϵ����٣��N���~�AӋ�_903.38�|��Ԫ

ģ�MоƬ��ָ̎���B�m�ԵĹ⡢�����/�š�λ��/�ٶ�/���ٶȵ��������͜ضȵ���Ȼģ�M��̖��оƬ�����aƷ�����Ҫ���Դ����оƬ����̖�оƬ���ɡ����У��Դ����оƬ��Ҫ��ָ����늳��c��ܵ��·���sռģ�MоƬ�Ј������s��53%����̖�оƬ��Ҫ��ָ����̎����̖���·���Ј�ռ�ȼs��47%��

����ģ�MоƬ�ĮaƷ�N��s���aƷ���������L����ˇ�Ƴ�Ҫ��͡��OӋ��ˇ��ه�������c������ģ�MоƬ�Ј����ڹ��^�������c�����o�Ǻ��⣬�����S���ܼ��g��ˇ���˲����B�������y���M��ģ�MоƬ�ИI�����o�ǺӃȣ�ģ�MоƬ�aƷ�N��࣬��ͬ�S���g�aƷ�دB�ȵͣ������������ΑB��

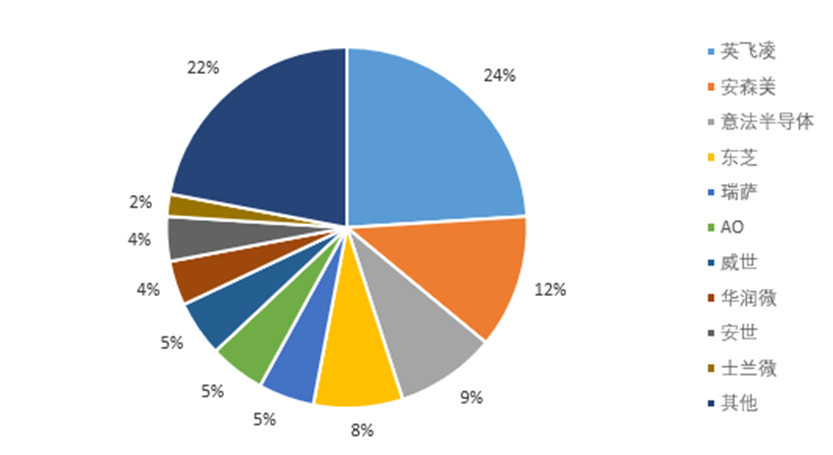

����IC Insights������ȫ��ģ�MоƬ�����^�S�̱��^���̣���ʮ���ǰ10��ģ�MоƬ�S�̻�����׃����С����2021��Ĕ���������ǰʮ��S��ռ��ģ�MоƬ�ИI�aֵ��70%���������݃x���������Z��˼��Ӎ�քe��140.50�|��Ԫ��93.55�|��Ԫ��59.10�|��Ԫλ��ǰ�������݃x��ռ��ģ�MоƬ�ИI�����^��λ��ȫ����ռ���_19%��

ȫ��ǰʮ��ģ�MоƬ�S����ռ����r

������I���棬�Դ����оƬ����;�V�����죬���g�����^�����ډ������^�ͣ���ˇ��Ȳ��֏V�������P��I����ʥ��ɷݡ������ܡ��f���ɷݡ����M��ӡ��зf��ӡ�ȫ־�Ƽ������S��Դ��˼���֡�о�����Ϻ�ؐ�X�ȣ���̖�оƬ�����Ȳ�����I��Ҫ����ʥ��ɷݡ�˼���֡��R픿Ƽ���о���Ƽ�������Ƽ����A�麣˼�ȡ�

������Ҫģ�MоƬ�S��

����ȥ�����L��õİ댧�wƷ�ģ�MоƬ�S�̴���ȥ���ȱо�q�r������ٍ����M���M�����^���mȻ����ľ�������߀�����m�������L���@�зž����E����WSTS�Ĕ������AӋ2022��ȫ��ģ�MоƬ�N���~���_��903.38�|��Ԫ��ͬ�����L21.9%���@����������ȥ���e������ȥ��33.1%�����L�ʱ��������ѽ��»��ӽ�11���ٷ��c��

��ǰ��ȫ��ģ�MоƬ���^���݃x����֪ͨ�͑��°��깩��ʧ��Ġ�r�����⣬ʹ�����Դ����оƬ����ģ�MоƬ�_ʼ���R���r���������⣬�I�ȸ��ǂ����ⷨ�댧�w�������M�оƬ�r��������ɂ��µĵ����_���˳ɡ��������^�S�̵ĄӑB�ƺ���ጷų�һ��Σ�U��̖��ģ�MоƬ�S�̃Ȳ�Ҳ�_ʼ���F�aƷ�Y���Էֻ�����r�����ֻ�ܸ����Ј�����ȥ�ӑB�{���Լ��ĮaƷ�Y���Ϳ͑��Y�����ܾS�ֳ��mӯ����

�������������AӋͬ�����L10.1%���N���~���_��334.08�|��Ԫ

����������ָ���ІΪ������ҹ��ܲ��ܲ�ֵ�������������չ��ʡ����ָ���ք��ֳ���С��̖��������ɢ����С��1W�����~�����С��1A����������������ɢ���ʲ�С��1W�����~�������С��1A�����ɴ��

�����������������ИI����Ҫ���AԪ����֮һ���V������������O�������D�����·���Ƶ��I����������b���ϵ�y�еĺ��ģ����������������nj��F����ܵ�̎�����D�Q�Ϳ��ƣ�������ȫ���^ 50%������YԴ���V����������늾W������Դ��܇��܉����ͨ����������Դ�_�l�����I늙C���������ġ�����������Ƅ�����O��ȇ��ҽ����c��������ķ������棬�ǹ��I�wϵ�в��ɻ�ȱ�ĺ��İ댧�w�aƷ�������Ԉ�Ч�����w�ܣ�MOSFET���ͽ^�����p�O�;��w�ܣ�IGBT���������

1��MOSFET������6.7%�ďͺ����L�ʣ��AӋ��2025�ꌢ�_��118.47�|��Ԫ

MOSFET��������������댧�w��Ч�����w�ܡ���������ӹ���С���_�P�ٶȿ죬�����l�ʸߣ��᷀���ԏ��ȃ��ݱ��Q��������Ĺ���������

���^���������ʰ댧�w�aƷ��MOSFET�����_�P�l�ʸߣ������ԏ��ă��c�����MOSFET����������܇�����I���I��MEMS�A�y��2022��MOSFET�K�ˑ���ռ���У���܇ռ�Ȟ�22%��Ӌ��C���惦ռ�Ȟ�19%�����Iռ�Ȟ�14%��

2020�꣬ȫ��MOSFET�Ј�Ҏģ�_80.67�|��Ԫ���AӋδ��5��MOSFET�����ֲ�����6.7%�ı������L�� 2025���Ј�Ҏģ���_��118.47�|��Ԫ���Ј���ַ��棬2020��ȫ��MOSFET�Ј�Ӣ�w��ռ��24%���Ј����~��λ�ӵ�һ���A���������댧�w��ʿ�m���ȫ��ǰʮ����I����ռ�ʷքe��3.9%��3.8%��2.2%��

2020��ȫ��MOSFET�Ј����

�����ڰ댧�w�ИI��������ć��a����˳���Ŀǰ����MOSFET�S�̵ĠI���w��Ѹ�����L���������A�����P�ܿƼ����A��ӡ����ܡ�ʿ�m���|�댧�������ֵ��һ����ǣ��A�����MOSFET���꣬Ŀǰ�ѳ��L���ȠI�I������aƷϵ����ȫ��MOSFET�S�̡�

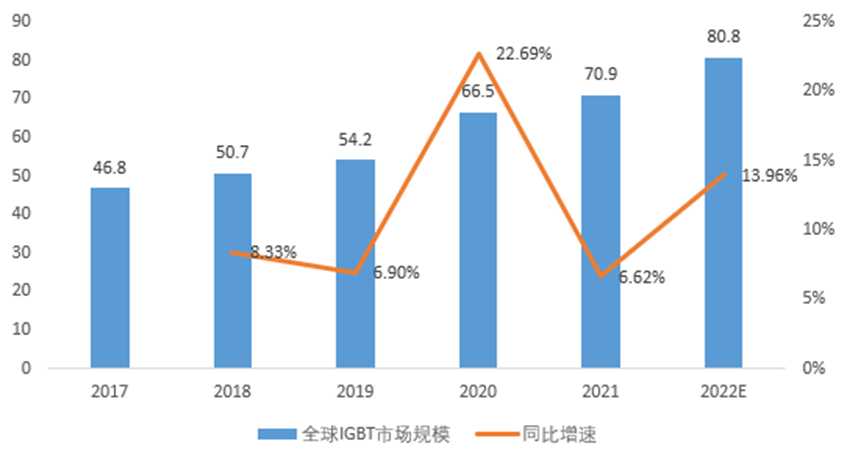

2��IGBT���������A��2022��ͬ�����L13.96%��80.8�|��Ԫ

IGBT����BJT��MOSFET�ɷN�Y���ͺ϶��ɵ�ȫ����늉���ʽ���ʰ댧�w������IGBTͬ�r�߂�MOSFETݔ���迹�ߡ��_�P�ٶȿ졢���ƹ���С�Լ�BJT��ͨ늉��͡�ͨ�B����p��С�ă��c��Ŀǰ�V��������650-6,500V���и߉��I���ǹ��������I����߰lչǰ����ِ����

�������a���켼�g�����Α��È����IJ�ͬ��IGBT�Іιܡ�IGBTģ�K�����ܹ���ģ�KIPM���N��͡�2021 ��ȫ��IGBT�Ј�Ҏģ�s70.9 �|��Ԫ���ӽ�500�|Ԫ�����Ҏģ���A��2022��IGBTȫ���Ј�Ҏģ�����L13.96%��80.8�|��Ԫ�����У��Ї��Ј��sռȫ���Ј���40%��

ȫ��IGBT�Ј�Ҏģ���A�y

����ZQY ����ĕr�g��2022-09-13